在 AI 热浪的带动下,“科技七巨头”制霸美国股市,但现在似乎有熄火的迹象,这一波动加剧了大家对人工智能基础设施的担忧。但其实每一代技术革命都会发生似曾相识的一幕。

回顾移动通信行业的发展历程,从第一部商用移动电话的诞生到全美用户数的爆炸性增长,技术渐进式地渗透并改变着我们的生活。新兴技术热潮袭来,企业家们开始识别并投资于具有持久竞争优势的公司来实现长期的投资回报。

对比 2004 年的互联网行业与今天的 AI 浪潮,历史的车轮总是在不经意间滚滚向前。正如昔日移动互联网时代所催生的谷歌、Facebook、阿里巴巴和腾讯等公司的崛起,今天的 AI 行业同样孕育着未来的巨头。

因此,在快速变化的市场中,保持“技术信仰、价值务实”的重要性,意味着今天的人类在面对技术革命时,既要有坚定的信念,也要有务实的态度。在变革的浪潮中,我们如何才能在挑战中寻找机遇。才能共同迎接一个更加智能、更加美好的未来?以下,Enjoy:

编辑:刁扬 DY

来源:腾达资本(ID:ParadigmAdvisors)

1

手机 to 冰箱

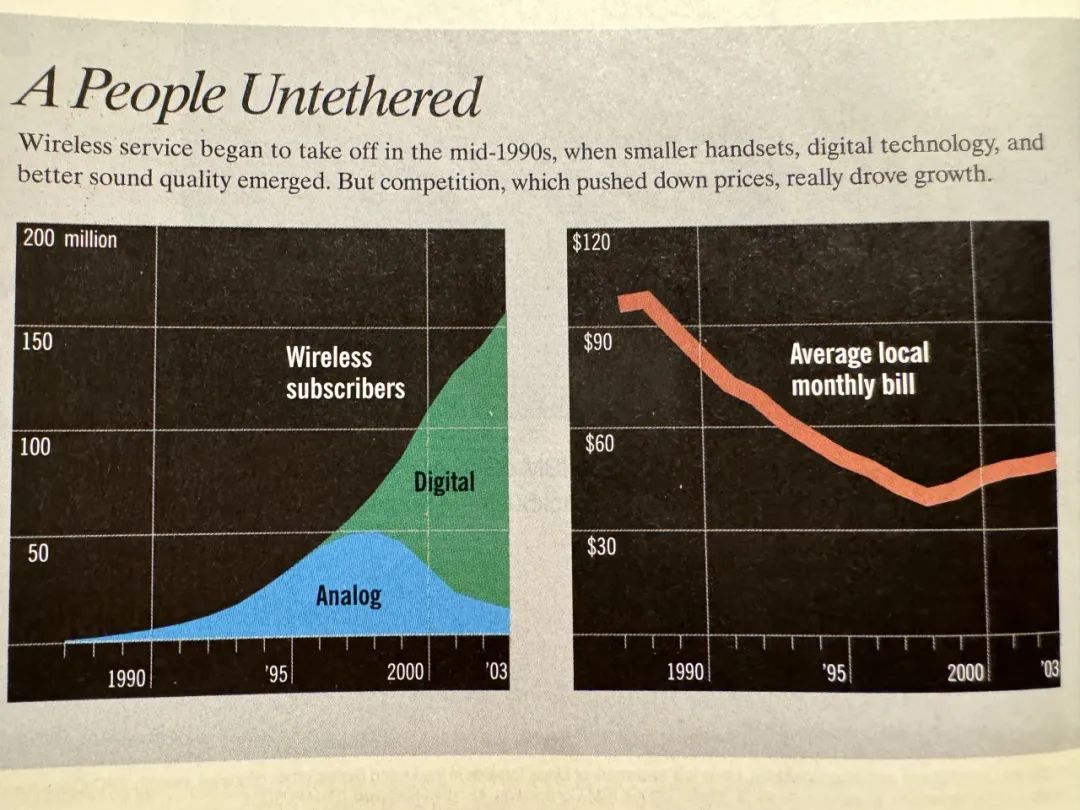

2004 年 9 月初的《财富》杂志,以相当的篇幅描述了美国移动通讯行业的演变。「Evolution, not Revolution」是这篇文章的主旨。文中提到,第一部移动电话产生于 1983 年的贝尔实验室,Bob Barnett 在芝加哥用美国生产出的第一部商用移动电话给远在德国柏林的贝尔拨通了第一个电话,标志着移动通讯的诞生。

然而,十年以后,全美移动用户只有 750 万人,直到 90 年代末,移动电话才逐渐成为商业主流。文中提到,前期的网络建设资本投入、监管挑战到最后的用户广泛接受,都经历了很长的时间。1995 年一家机构调查显示,53% 被统计的美国消费者认为那些拥有移动电话的人实际上不需要这个设备,拥有移动电话主要是为了“显摆”。

而没有被主流用户接受的真正原因,其实还是在于费用,行业真正的拐点是 1998 年 AT&T 开始提供了统一费率的话费计划,大幅降低了通话成本,之后诺基亚、摩托罗拉等行业巨头入场,移动电话本身也在不断轻便化迭代,到了 2004 年,全美移动用户数达到 1.6 亿,移动通信市场规模增长到了 3250 亿美元。

这篇移动行业的文章,站在 2004 年这个时间点,还提及了几个有趣的观察和预测:

中国这样的快速发展市场已经跳过了固线电话、直接进入了移动时代;

未来我们将迎来一个移动智能时代,“今天”(文章写于 2004 年)用来通话和发送短信的网络,未来将能处理电影和视频电话,电视和 CD 随身听将能连接移动网络,彻底改变人们的娱乐方式。不久的将来,你可以用你的手机联系家里的冰箱,看看是不是需要添加牛奶和鸡蛋。这个“Cell-to-Fridge”(手机到冰箱)时代不会在短短几年内到来。科技带来的变化,不是一蹴而就,而是渐进式发生。

2

汽车和马

巴菲特 2001 年在佐治亚大学做过一个著名演讲。当时正是互联网 1.0 的泡沫大破灭、美国陷入衰退的经济低潮时期。在演讲问答环节也很自然地有人问到他对于互联网的看法。巴老用了经典的价值投资方法论给予了回答。

巴菲特举了一个例子,他说之前做过一个演讲,讲稿是一份打印得密密麻麻 70 页的名单,上面是两千家汽车公司。在二十世纪初,人们已经能够预见到汽车将极大地改变未来的生活,也将彻底改造美国的社会景观。但在这两千家公司中,只有福特通用和克莱斯勒最后活了下来。巴菲特说通常识别输家更容易,如果看到汽车行业的巨大前景,在 1905 年左右人们更应该做的是做空马匹(市场),在 20 世纪初美国有两千万匹马,现在只有四百万。

巴菲特在演讲中还提到了航空在二战后也改变了人们的生活,在美国一度有超过四百家航空公司,巴老的故乡奥马哈曾经是美国“航空业的硅谷”。但是航空业作为投资标的一直是一个非常糟糕的生意,1989 年伯克希尔投资了美国航空(US Air),钱刚付了公司就进入了亏损。这个亏损的教训如此深刻,以至于他自己半开玩笑说后来设立了一个免费热线救助电话,每次他冲动起来要投资航空股票时候就打这个热线电话,那一头的接线员会心理按摩反复劝说他不要去投(作者注:有意思的是,在这个演讲的十多年后,巴菲特依然大笔买进了美国航空股,在疫情期间斩仓止损。股神也是人,也有犯错的时候)。巴菲特在这里是告诉听众:有时看到趋势是一回事,从趋势里能赚到钱,则是另一回事。

在变化中,找不变的东西,巴菲特也阐述了为什么重仓可口可乐。而互联网作为新兴事物,他认为是很新鲜的,作为用户去体验,他也玩电脑也在亚马逊上买书,互联网领域会有许许多多优秀的公司,但他不知道赢家最后是谁。巴菲特提到了容易理解的生意比如口香糖市场和可口可乐,从投资的角度是可以全面理解其经济模式、竞争壁垒、行业格局等,他把这些分析框架统称为 Circle of Competence (能力圈)。作为价值投资者,在自己能力圈内行动,赚自己认知内的钱,是股神在这里言传身教的核心信息。

3

AI 是泡沫吗?

相比于 90 年代末二十一世纪初的移动通讯和互联网行业,今天由生成式人工智能(Gen AI)带来的巨大浪潮和其引发的争议,只有过之而无不及。

高盛在今年六月底一份研究报告中,提出了非常鲜明的反方观点。其全球股票研究首席 Jim Covello 指出,相对于这两年行业巨头和 VC 基金在 AI 行业的巨额投入,AI 应用理应要为企业解决非常复杂且重要的问题,才能为前期巨额投入产生合理的回报(ROI),而目前他看不到什么 AI 的杀手级应用能产生万亿美金级别的价值。

报告中还提到,许多人拿互联网革命和今天的 AI 浪潮相比较,而他认为当年即使在行业的“婴儿时期”,互联网就已经展示了作为一个低边际成本的科技解决方案的巨大潜力,从而能在电子商务领域替代许多传统的公司,比如亚马逊的图书电商就颠覆了 Barnes & Noble 的线下书店业务。快进到二十年后的今天,互联网 2.0 版本的巨头公司比如 Uber 也是同样的逻辑取代了出租车行业。而他在今天的 AI 行业看不到类似的逻辑,反而看到的是天价投入和不确定的产出。同一份报告中,还引用了 MIT 教授 Daron Acemoglu 的观点,认为在未来十年内,AI 只会给总体生产效率产生 0.5% 的提升、对于整体 GDP 的提升只有1%。

近期美国著名风投机构 Benchmark 合伙人 Michael Eisenberg 在一个访谈中也坦言:人工智能是我一生中所见过的最具变革性的技术。同时也确实存在一个巨大的金融淘金热,这个淘金热可能会形成一个泡沫。事实还包括,这些泡沫创造了我们未来所需的基础设施。所以在这个过程中,很多人会赔很多钱,也会有一些基础性的公司和技术诞生。同时,他认为基础模型会是历史上贬值最快的资产。

最近和一些风险投资人交流,也有观点认为,今天的 AI 浪潮,一方面由于规模定律(Scaling Law)很奇特,在 OpenAI 引领的 Transformer 路径下,为了达到超级智能,需要在算力和数据两个维度同时堆叠、越多越好,造成了前期平方级的巨额投入;而另一方面,AI 这次从展示(demo)到真正普惠的产品之路很远。

之前的工业革命,从内燃机、电气到互联网,技术开发到产品的确定性很强,而 AI 是随机性强、不可解释性强,到产品落地还有距离。以 L4 自动驾驶为例,无人驾驶汽车的 demo 已经出现挺久了,而无人出租车(Robotaxi)大规模落地到今天也没有实现。今天的 AI 应用包括具身智能机器人,很多展示很好,但是无论在场景、经济模型和泛化方面,离大规模普及应用还有很长的路要走。

4

海水入净瓶

其实,回忆之前提到的移动通讯行业演变,包括自己在美国亲身经历的互联网 1.0 时代,不难找出一些有效的参考和指引:

在前几个科技周期,前期的资本投入包括移动通讯网络的构建、互联网密度和网速的提升,也是天文数字级别。互联网上的信息积累和用户体验的爬坡,更是一个渐进的过程。一方面,无论是今天还是千亿美金市值的思科(Cisco)还是已经成为先烈的太阳微系统(Sun Microsystems)和环球电讯(Global Crossing)都曾经是为铺设前期互联网基础架构付出巨额支出的“卖铲子”明星公司。而从风险投资角度来看,1995 年美国 VC 投资金额为 26 亿美元,这个数字到了 2000 年增长到 1300 亿美元。另一方面,假设你如同当时身处校园的我,用一台最先进的 16MB 内存的苹果 PowerBook 通过电话 modem 连线上网,一个网页通常要下载几分钟,用户的“上网冲浪”(surf the net)体验通常是慢动作沙滩行走的时候,你肯定也不会相信什么网页搜索(当时还在用雅虎,谷歌还没有广为人知)和电子商务会成为今天喜闻乐道的所谓颠覆性杀手应用(Killer App)。所以,只看到今天的 AI 模型巨额投入和初期的应用充满 bug,就否定整个 AI 前景,虽说是人之常情但也是武断和短视的。

当年的互联网在婴儿期,信息混乱且单薄,整个互联网行业在过去二十多年经历了一个聚沙成塔、集腋成裘的过程,以众筹的方式把人类物理世界的海量信息都搬到了网上,加上底层技术的进步,才使得上层应用过了一个临界点之后成为可能,这个范式在移动通讯网络和 GPS 技术到了另一个临界点再次得到了提升,让我们迎来了移动互联网时代的 Killer App 和行业巨头。今天的 AI,是反过来要以一种大力出奇迹的方法,在摩尔定律和规模定律的双重加持下,把人类物理世界积累的所有知识——譬如西游记中四海之水入了观音的玉净瓶——倒灌压缩进一个神奇的世界模型为人类所用,这需要投入更需要耐心。

而高盛分析师所说的看不到 AI Killer App,我认为正相反,无论是在提高效率(Save Time)还是在创意娱乐(Kill Time)领域,我们已经每天都在期待、也知道未来智能世界的杀手应用长什么样子,只是现在力不能及、智不能逮而已。只要智能体过了一个临界点,需求会指数级爆发。回溯到本文开头,2004 年的《财富》杂志已经预测了未来智能通讯时代的美好愿景,结果不是完全符合,但也绝不是天方夜谭。

5

技术信仰、价值务实

“技术信仰、价值务实”这八个字,是我钦佩的一位科技创业者一直推崇的企业精神。对于今天的科技和 AI 变革,这个宗旨我认为依然适用。一方面,我们对于科技和 AI 革命带来的颠覆和生活改变,需要有足够的信心(Conviction),因为相信,所以看见,才会坚持。另一方面,对于每个发展阶段取得的商业进展和里程碑,要有务实的心态扎扎实实去打磨和实现,在今天的市场和宏观环境下,对于前进道路上的风险更要有足够的预判和认知。

以特斯拉为例,从最开始马斯克就有宏大叙事,一直说特斯拉的终局是人工智能公司,而在每一个阶段无论是造电动车、储能到今天的 FSD 自动驾驶和机器人,都是一步一个脚印。同样看中国的理想汽车,在几年前李想的全员信中就提出,到 2030 年成为全球领先的人工智能企业这样的愿景,同时理想在智能车硬件和智驾软件迭代方面也是极其扎实,每个阶段都是路径明确、产品极致、执行坚决,这就是价值务实。

说到自动驾驶,如果说 AI 的未来能否有 Super App,宏大叙事能否实现,其实通过这几年自动驾驶技术的变迁,就可以看到 AI 已经带来了质的改变。之前的 1.0 时代,自动驾驶软件编写都是 rule based,是人类设定驾驶逻辑规则、机器去感知和执行,而今天特斯拉引领的端到端 FSD 路线,是机器通过模型去学习人类的感知反应和决策,并且通过数据和算法不断强化的闭环。这带来的全新乘坐和驾驶体验已经是触手可及了。

在巴老的价值投资原则中,一直都在强调“市场先生”、投股票即是投公司、安全边际和能力圈原则。在巴菲特演讲中讨论的互联网、汽车和航空行业的成败教训,其实也是在强调能力圈原则,而巴老从来没有说过不投资科技股。事实上,他对于一些公司研究得“懂到极致”,并且耐心等待足够的安全边际和价值出现后,也买过科技股,包括早年的 IBM 和近年来大获成功、成为伯克希尔第一重仓股的苹果。本质上也是遵循的“价值务实”原则。可以想象,在 AI 时代加速迭代、超级应用出现、竞争格局和经济模型确立之后,巴老(或者是他的传人)迟早也会重仓下一个 AI 时代的王者。

6

重拾信心

“技术信仰、价值务实”,这八个字,不光是对科技创业公司,其实仔细想一下,对于我们每个人自身、对于眼下的市场和大环境,也非常适用。

今天,AI 引领的技术革命正在高歌猛进滚烫发热,而我们所在的经济体正在经历结构性和周期性双重调整的阵痛,体感寒冷,我们可以说是处在一个最坏的时代,也是一个最好的时代。

一方面,我们对于眼前的挑战,要有务实的精神。务实不是片面悲观,而是在认同眼下环境挑战(Beta)的前提下,仍以积极的心态寻找好的价值投资和提高自身能力的机会(Alpha)。从许多二级市场的资深参与者角度,不少有经验的基金经理觉得今年的市场更像 2012-2013 年的市场,在经历了中国增长放缓、估值巨幅调整后,外资撤出市场,当时中国内部有好公司有 alpha、体量不大,外资参与度不高。这个情况,到了 2015-2016 年之后移动互联网平台包括阿里等大市值公司出现,外资才广泛参与,迎来了新一波机会。客观务实地看,今年与去年的显著不同在于,去年都在“杀估值”,无视基本面,外资由于中国配置策略的调整无计成本地被动在卖。今年市场依然脆弱,但是不少个股的 alpha 已经显现,业绩表现好股价会涨,前几个月也看到有部分资金回流。

另一方面,我们也要对中国、尤其是这波 AI 和技术驱动的浪潮带来的变革前景,有足够的技术信仰和信心。虽然客观上看我们的算力受到美国的暂时制约,但是长远来看,中国无论是在 AI 技术、人才储备还是在应用开发的经验方面(作者注:在启明创投的 AI 大会报告中,引用了美国保尔森基金会的智库关于全球 AI 人才的报告,指出中国培养了相当大比例的世界顶尖人工智能研究者,这个比例从 2019 年的 29% 上升到 2022 年的 47%),都领先于美国,TikTok、Temu、Shein 这样的超级全球性应用,已经证明中国“卷王”在这方面的能力。未来 AI 应用时代到来,在数据、场景、用户量方面能够承载超级应用最大的市场,除了中国,舍我其谁?

再者,看最近的市场,美国由英伟达带头的科技七巨头引领的这波巨幅主升浪,近期有熄火的迹象。美国经济和就业数据不佳,美联储现在降息也显得措手不及,典型的又一次 behind the curve。记得摩根大通掌门人杰米戴蒙(Jamie Dimon)几个月前就不止一次说过,美国并未摆脱衰退风险,最近巴菲特也大幅抛售苹果和美国银行股票,这一切是否都不是巧合?反观中国,刘煜辉最近在一篇报告中提到,“坚硬的结构,long 通胀资产、short 通缩资产已经走了三年了,而且非常饱满,这条道上非常拥挤。所以接下来,对于国内的投资人来讲的话,可能最大的机会来自于金融的反身性本身所带来的机会”。确实,过去 18 个月美股狂欢几乎 100% 来自 AI,而中国公司由于各种宏观原因制约,市场给予阿里、腾讯等在 AI 方面布局的估值几乎为零(百度甚至为负),如今美国降息、美元贬值,美元通胀资产有调整要求,流动性要找备选标的和估值洼地,这个摆到极限的钟摆,有没有机会在下半年余下的时间里,向中国资产做一定程度的修正?拭目以待。

7

梦回 2004

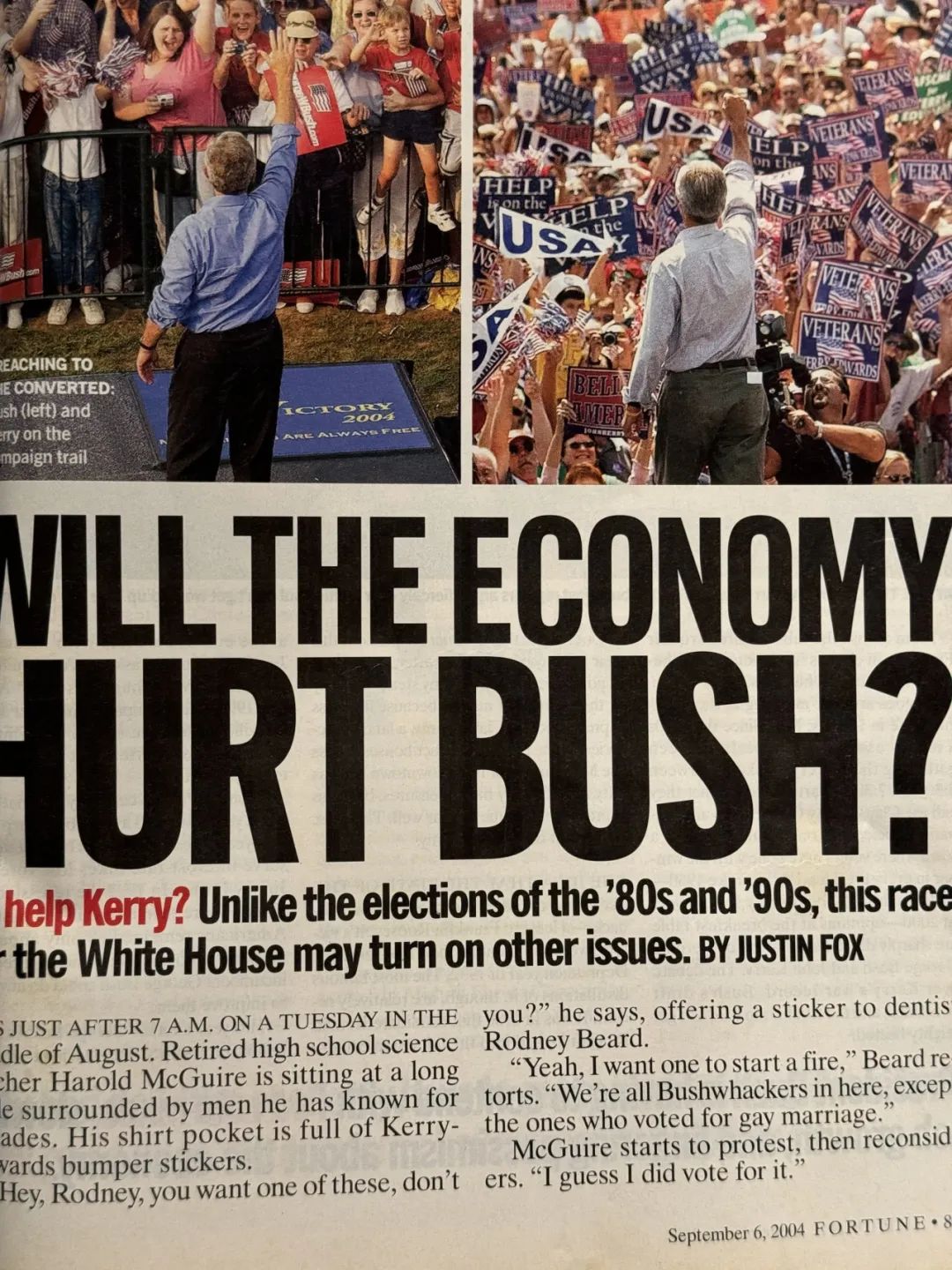

2004 年的美国,刚刚走出经济衰退和互联网泡沫破灭的寒冬,市场体感依旧寒冷。纳斯达克在 2004 年 9 月大致在 1950 点上下徘徊(2000 年 3 月,纳斯达克指数在互联网泡沫顶峰达到 5408.6,而这个高点直到十五年后才被收复)。2004 年也是个大选年份,那本《财富》杂志最后几页也分析了选情,提到了寻求连任的小布什和克里竞选的输赢最终还是取决于经济基本面,而当时小布什面对的局面也是经济衰退、就业机会放缓、联储的升息周期,以及“对于经济挥之不去的悲观情绪”。

同一本 2004 年 9 月的《财富》杂志,在不是头版头条的小角落里,有一篇文章悄悄地提到了一个叫谷歌的公司,最近以一个标新立异的方式做了一个 IPO。与今天谷歌在科技界王者地位鲜明对比,当时的媒体笔墨聚焦在这家公司的“另类”和“不成熟”,包括创始人在上市前接受花花公子杂志采访这样的花边新闻和他们坚持用一种叫做 Dutch Auction“荷兰式拍卖”方式决定 IPO 定价的争议做法。通篇没有提到谷歌在搜索领域的颠覆性技术和用户体验方面的杀手级应用,更没有提到这家公司未来发展的巨大前景,相反,文章里反复提及的是公司在上市过程中犯的错误、投资者的顾虑以及不断恶化的市场环境。总之结论就是,这样一家奇奇怪怪的公司,能够在这么差的市场里面以 230 亿美金的估值上市融到 13 亿美元,应该回去烧高香了。

如果我们再回忆一下,也是 2004 年 2 月,还在哈佛读书的扎克伯格在他波士顿的宿舍里创立了脸书(Facebook)。几乎在同一时间,在大洋彼岸的杭州,阿里巴巴初露锋芒,拿到了当时中国互联网届最大规模的 8200 万美元融资,领投的是软银。而短短四个月以后在香港,有一家叫做腾讯的公司在港交所上了市,总市值约为 62 亿港元。

道阻且长,行则将至。历史,总是由一群有信仰的人、以务实的精神,在黑暗的通道里,默默坚持,从而被改写。润物细无声。