车企单干不是好主意”

作者|王磊刘雅杰

马斯克的 Robotaxi 还没造出来,质疑声又来了。

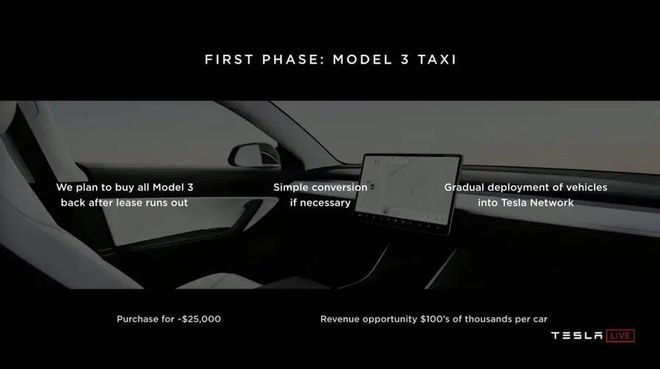

他设想一车两用,车主不用车的时候将其作为出租车租出去,创建一个私人自动驾驶出租车车队。行情好的话,一辆车一年可以挣 3 万美元(约合 21.5 万元人民币),妥妥低成本高回报副业。

但计划还没落地,就先被 Uber(优步)CEO 泼了一盆冷水:

这个模式存在很大问题!

在 Uber CEO 看来,特斯拉搞的这种 Robotaxi 商业模式并不成熟。不过,如果特斯拉和自己合作的话,就是另外一回事了。

01

自己做,不如合作一起搞

上周五,Uber CEO 达拉·科斯罗萨西(Dara Khosrowshahi)在一档节目中公开质疑马斯克的 Robotaxi 计划,称可能存在很大问题。

他表示,从应用场景来看,特斯拉车主“是否愿意让陌生人坐自己的汽车”还是个未知数,而且高峰用车时间段,Robotaxi 能不能满足乘客用车需求,也有很大不确定性。

在他看来,马斯克低估了一个“关键部分”:打造一个价值 5 万美元(约合 35.9 万元人民币)的汽车,与每天驱动3000 多万次交易,是“非常非常不同的业务”。

因为不是每一单都能顺利交易完成,如果有人在车内生病或者丢了东西,应该如何处理?

科斯罗萨西给出的解决方案是——特斯拉可以和自己合作。

事实上,今年 1 月份,Uber 就和特斯拉达成了倡导美国司机使用电动汽车的合作。科斯罗萨西认为,如果马斯克的 Robotaxi 计划也能与 Uber 合作,就可以帮其转化为叫车服务。

从自动驾驶技术能力来看,特斯拉 FSD 的确有优势,目前 FSD 已经进化到 V12.5 版本,从原有的扭矩感应式方向盘升级成眼动追踪系统,即使车主佩戴太阳镜也可以正常用,且新版本在高速、城区智驾方面已切换为“端到端”方案。

原计划在今年 8 月 8 日发布的 Robotaxi,将推迟到10 月 10 日正式发布。对于 Robotaxi 后续的运营问题,马斯克在 7 月份表示,特斯拉将推出共享乘车平台,车辆所有者将直接与特斯拉分享收入。

和马斯克自营 Robotaxi 车队不同,特斯拉如果只负责造车,Uber 可以迅速调整兼职司机的数量以满足高峰时段或大型活动期间的需求。“我们花了 15 年时间,投了数百亿美元的资金,可以立即向合作伙伴提供这些帮助,希望特斯拉能成为我们的合作伙伴之一。”

Uber CEO 之所以向特斯拉抛出橄榄枝,也是因为尝到了和别家公司合作的甜头,为自己的下一步铺路。

今年第二季度,Uber 订单总额为 400 亿美元,同比增长 19%。若不计入汇率变动的影响,则同比增长 21%。营收为 107 亿美元,高于分析师预期的 105.7 亿美元。每股收益 47 美分,高于分析师预期的 31 美分。

营收和利润双双超预期,司机和快递员本季度的收入也创下了 179 亿美元的历史新高。

一季度打车业务增长还明显下滑,二季度就能交出如此亮眼的成绩单,这和 Uber 的合作伙伴有很大关系。

今年 5 月,Uber 宣布与 Instacart 合作,将“餐厅”选项加入到杂货配送应用程序中,使用户能够直接从餐厅订餐,并通过 Uber Eats 进行配送。科斯罗萨西表示,来自 Instacart 的平均订单量,比 Uber 本地订单大 20%,合作伙伴关系的趋势“令人鼓舞”。

Uber 还特别强调,二季度自动驾驶汽车的乘客数量是一年前的 6 倍。这要归功于 10 项合作伙伴关系,包括与 Alphabet 旗下的自动驾驶汽车公司 Waymo,在亚利桑那州凤凰城提供拼车和送餐服务,以及与初创公司 Waabi 合作提供货运服务。

7 月 31 日,Uber 和中国电动汽车巨头比亚迪宣布要共同合作,计划在未来几年内增加超过 10 万辆比亚迪汽车,建立一个全球范围的 Robotaxi 车队。

科斯罗萨西虽然没透露过和 Waymo 具体合作细节,但在他看来,自动驾驶汽车公司在 Uber 平台上的利用率,远高于独立运营,而且在自动驾驶技术成熟和监管政策不明确化的过程中,将有一个相当长的混合发展期,自动驾驶汽车市场不会是一个“赢家通吃”的局面。

和 Uber CEO 持相似观点的还有蔚来的李斌,在今年的蔚来创新科技日上,李斌明确表示不会涉足 Robotaxi 市场。

李斌认为,智能驾驶的真正价值在于解放驾驶者的精力,减少交通事故,而非取代专车司机的工作。Robotaxi 并不是一个鼓舞人心的商业模式,也不是一个可持续的大生意。

02

Robotaxi 的生意该怎么做?

在对待 Robotaxi 上,大佬们的态度可以说是泾渭分明。

以特斯拉的头号粉丝,素有”女版巴菲特“之称的美国方舟投资管理公司“木头姐”凯西·伍德(Cathie Wood)为例,她疯狂看好特斯拉的理由,正是基于其自动驾驶技术的潜力。

她表示,特斯拉将借助 Robotaxi 业务,从一家“单纯的电动汽车制造商”转型,股价可能增长 10 倍。

在她看来,自动驾驶出租车业务的毛利率在 80% 至 85% 之间,而目前电动汽车业务毛利率在 15% 至 17% 之间。自动驾驶出租车市场将是一个全球收入可达8 至 10 万亿美元的机会。

而且自动驾驶出租车网络业务的商业模式,和“一锤子买卖”的汽车制造销售的商业模式大不相同:自动驾驶出租车将是一个“赢者通吃”的行业,那些能够以最安全、最快捷的方式运送乘客的供应商将获得最大的业务份额。

同时,自动驾驶出租车网络的提供商,将能够从其平台上的车队产生的收入中获得 30% 至 50% 的分成,从而获得“具有爆炸性现金流的经常性收入”,以及超过 50% 的利润率。

不少人也认为,Robotaxi 已经过了“行业的阵痛期”,比如前期烧钱、融资困难、破产的阶段,随着自动驾驶技术的发展,Robotaxi 仍是一个巨大的蓝海。

麦肯锡咨询报告与中金公司研究数据预测,2030 年无人驾驶出租车 Robotaxi 业务全球市场空间将超过 2 万亿美元。

从国内来看,太平洋证券的预测则更为具体,预计到2025 年和 2030 年,Robotaxi 中国市场规模分别有望突破1. 18 万亿元和 2.93 万亿元。这些数据表明,Robotaxi 市场具有巨大的增长潜力

面对如此巨大体量的市场,很难有企业忍住不掺一脚。

在整车领域,不仅仅是特斯拉,国内车企们也在用行动给 Robotaxi 投票。比如吉利很早就内部孵化了曹操出行,上汽则有享道出行,广汽有如祺出行。

这些车企,都是在借用旗下出行平台的名头,出现在 Robotaxi 的赛道里。

但不难看出,同为车企,基本都是以合作的形式进军 Robotaxi 市场,目前来看,特斯拉似乎是个另类。

按照特斯拉的想法,特斯拉的 Robotaxi 自产自营,不仅能当私家车,也能当网约车。车主可以根据自己的需求灵活地选择加入或者退出 Robotaxi 车队,只需在特斯拉 App 上点击一下,车辆就会加入车队,在车主离开的时候开始自己赚钱。

特斯拉所推行的 Robotaxi 商业化模式,乍一听的确很有噱头,但实则很难经得起仔细推敲。

首先就是营运资质和非营运资质的区别,以国内为例,私家车不可以用作营运的用途,需要特别申请。另外营运所带来的车辆损耗和能源费用,也是一笔不好摊开的账。

网约车之类的运营车辆特性,决定了它们一年的行驶里程可能比私家车五年的还要多,而出租车这种商业模式本身就是在能耗和营收之间赚取差价,如果车损费用较大,能耗成本又降不下来,那注定了这样的运营模式会不可持续。

或许是为了 Robotaxi 实现车辆生命周期的利益最大化,因此特斯拉才决定研发一款专门用于 Robotaxi 的车型,而这些改动和针对 C 端车型会有不同的技术取向。

能够延长车辆的使用周期它们将对车辆的电池系统、电驱系统,甚至轮胎等进行优化,比如 Robotaxi 使用车型的寿命能够达到 100 万英里。

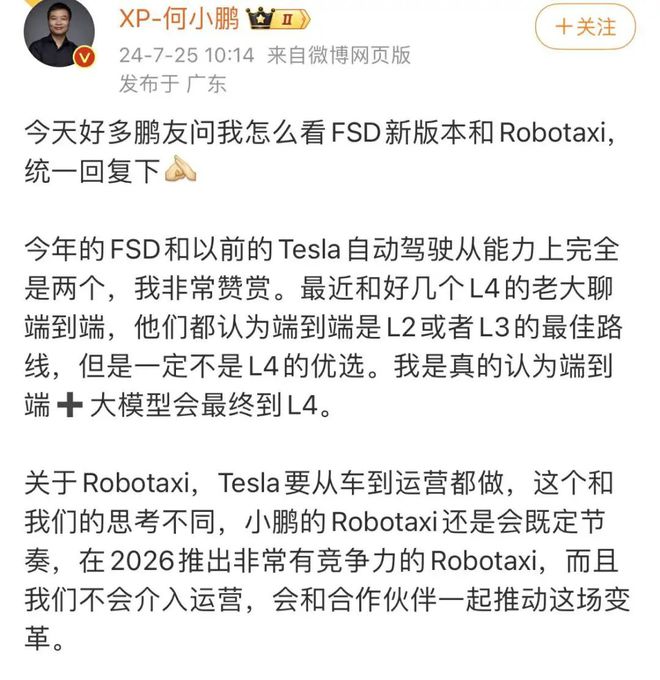

同样是新造车,也是以智驾技术见长的小鹏汽车虽然也选择进军 Robotaxi,但思路和特斯拉明显不一样。小鹏计划进入 Robotaxi 行业,但不会直接参与运营,而是寻求与滴滴、Uber 等运营商合作,将无人驾驶技术推向全球。

何小鹏认为,造车本身难度较大,而运营更是挑战重重,因此需要更多的合作伙伴共同推进 Robotaxi 的发展。

而何小鹏的观点也是目前行业内的主流态度,如今已经商业化落地的萝卜快跑就是个最好的例子。

“铁三角”式的合作模式成了目前 Robotaxi 的主流运营模式。对于推广 Robotaxi 而言,自动驾驶公司拥有必不可少的核心技术,但缺乏大规模运营网约车的团队及经验,出行平台不仅熟悉网约车市场及用户群体,往往背后还拥有车企强大的资源优势。

而且 Robotaxi 是个典型的双边平台经济的模型,如果没有足够的自动驾驶车辆、用户等待时间太长,整个平台就很难吸引用户。反之,如果没有足够的用户,企业布局成本又非常高。

从目前来看,相比于马斯克“画饼”般的商业模式,还是国内开始逐渐成熟的这种多方协力的模式,看起来要更靠谱些。