AI 芯片巨头英伟达过去一个季度的销售收入继续翻倍超预期增长,本季度的指引未能达到华尔街最乐观的预期水平。对于曾传出将延迟发货消息而备受关注的先进芯片 Blackwell 架构芯片,英伟达乐观预计本财年最后一个季度将带来数十亿美元收入。但在业绩电话会上,英伟达高管并未回答这数十亿美元收入是否是新增收入的问题。

美东时间 8 月 28 日周三美股盘后,英伟达公布截至自然年 2024 年 7 月 28 日的公司 2025 财年第二财季(下称二季度)财务数据,以及第三财季(下称三季度)的业绩指引。

1)主要财务数据:

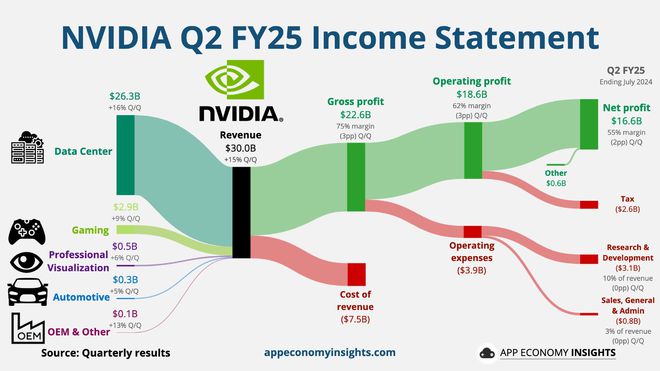

营业收入:二季度营收 300 亿美元,同比增长 122%,分析师预期 288.6 美元,英伟达自身指引 274.4 亿至 285.6 亿美元,前一季度同比增长 262%。EPS:二季度非 GAAP 口径下调整后的每股收益(EPS)为 0.68 美元,同比增长 152%,分析师预期 0.64 美元,前一季度同比增长 461%。

毛利率:二季度调整后毛利率为 75.7%,同比上升 4.5 个百分点、环比下降 3.2 个百分点,分析师预期 75.5%,英伟达指引为 75% 至 76%,前一季度为 78.9%、同比提升 12.1 个百分点。

2)细分业务数据:

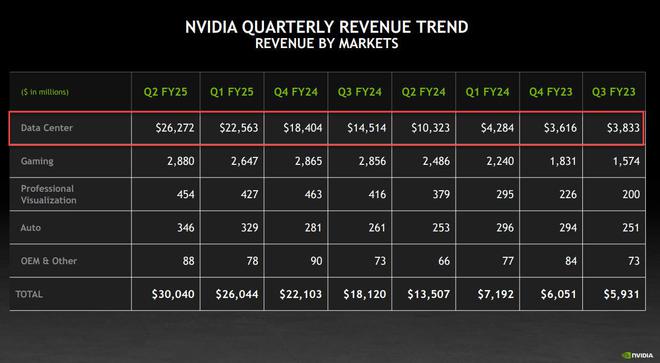

数据中心:二季度数据中心营收 263 亿美元,同比增长 154%,分析师预期 251 亿美元,前一季度同比增长 427%。游戏和 AI PC:二季度游戏和 AI PC 业务营收 29 亿美元,同比增长 16%,前一季度同比增长 18%。

专业可视化:二季度专业可视化营收 4.54 亿美元,同比增长 20%,前一季度同比增长 45%。

汽车和机器人:二季度汽车和机器人业务营收 3.46 亿美元,同比增长 37%,前一季度同比增长 11%。

3)业绩指引:

营收:三季度营收预计为 325 亿美元,上下浮动2%,即 318.5 亿至 331.5 亿美元,分析师预期均值 319 亿美元,最高预期 379 亿美元。毛利率:三季度非 GAAP 口径下毛利率预计为 75%,上下浮动 50 个基点,即 74.5% 至 75.5%。

4)分红与回购

2025 财年上半年,公司以回购股票和现金股息的形式向股东回馈 154 亿美元。截至第二季度末,公司剩余的股票回购授权金额为 75 亿美元。2024 年 8 月 26 日,董事会批准了额外的 500 亿美元股票回购授权,并无到期期限。

财报公布后,周三收跌 2.1% 的英伟达股价盘后巨震,先涨超2%,后跳水转跌,盘后跌幅曾超过7%,后一度收窄过半跌幅、跌不足2%,此后跌幅再度扩大,曾跌超8%。受英伟达盘后大跌影响,纳斯达克 100 股指期货盘后跌超1%。

三季度营收指引增长放缓至两位数华尔街乐观预期仍三位数增长

从财报数据看,英伟达二季度继续碾压华尔街预期,营收创造单季最高纪录,高于公司的整个指引区间,连续第五个季度三位数增长。其中,受益于 AI 热潮需求的数据中心业务较前一季度增长明显放缓,仍保住了三位数增速。

评论认为,最影响英伟达股价的可能是喜忧参半的三季度指引。

以指引区间计算,英伟达预计三季度料将同比增长 75.8% 至 82.9%,摩根大通预计营收处于区间中值 325 亿美元、增长 81.8%,而分析师预期的最高营收意味着将增长 109.2%。也就是说,英伟达预计,三季度的营收增长将最近六个季度内首度放缓至两位数,华尔街的乐观预期还是保持三位数增长。

有评论称,英伟达或许是预料到了市场可能对有些失望的业绩预期不满,因此宣布了新的 500 亿美元回购计划,试图安抚投资者。不过,至少到目前为止,大规模回购还是没能扭转股价跌势,投资者的心态还是受创。

黄仁勋称 Hopper 需求强劲外界对 Blackwell 预期“不可思议” 液冷需求可观

本月初有报道称,因设计缺陷,Blackwell 系列芯片中最先进的 AI 芯片将推迟三个月或更久发布,Blackwell 大量出货或延迟至明年一季度。此后英伟达回应称,对 Hopper 芯片的强劲需求和 Blackwell 芯片的生产计划并未改变。

摩根士丹利上周末的研报预计,英伟达二季报大概率超预期,相比本季度的收入指引,市场真正该关注的是,英伟达能否缓解投资者对 Blackwell 架构可能延迟出货的担忧。

本次发布财报的公告中,英伟达 CEO 黄仁勋在点评二季度业绩时特别提到了 Blackwell 芯片预期极高,他还提到 Hopper 需求强劲。

黄仁勋说:

“Hopper(芯片)的需求依然强劲,对 Blackwell(芯片)的期待不可思议。随着全球数据中心全力以赴,通过加速计算和生成式 AI 实现整个计算堆栈的现代化,英伟达实现了创纪录的收入。”

在业绩电话会上,黄仁勋说,Hopper 和 Blackwell 的需求都是不可思议的。今后直到 Blackwell 发货、能够安装这段时期,大量需求将得到满足。

被问及 Blackwell 芯片及其对液冷的需求、是否会放慢应用速度时,黄仁勋称,下一个万亿美元规模的基建将是别开生面的。Blackwell 将以许许多多的形式出现,其中一些并不需要液冷。但对液冷的需求是非常可观的,要求大量的工程。他相当确信会发生这样的事。

CFO 称已改进 Blackwell 未回答四季度数十亿美元收入是否是增量

英伟达首席财务官(CFO)Colette Kress 在点评业绩时承认了 Blackwell 芯片之前存在问题,称作出了改进,暗示准备发货,并预计第四财季这类芯片将给公司带来收入数十亿美元。她说:

“我们二季度向客户交付了 Blackwell 架构的样品。为提高生产良率,我们对 Blackwell GPU 掩模做了改动。Blackwell 的生产爬坡计划于第四季度开始,并持续到 2026 财年。在第四季度,我们预计 Blackwell 将实现数十亿美元的收入。Hopper 需求强劲,预计 2025 财年下半年出货量将增加。”

业绩电话会上,Bernstein 分析师询问了有关 Blackwell 收入和毛利率的问题。Kress 没有回答有关第四季度 Blackwell 带来数十亿美元收入是否是增量。

Kress 说,现有的产品线 Hopper 将继续增长,而 Blackwell 将是在此基础上的额外收入。公司正朝着整体毛利率目标约 75% 的方向前进。

Kress 还提到了中国市场,称这一市场的竞争依然激烈,英伟达在中国的数据中心收入占比仍低于之前的水平。她表示,二季度在华数据中心营收环比增长,中国是数据中心收入重要贡献市场,但低于此前水平。