网络安全上市企业的情况一定程度上代表了整个行业的发展态势。8 月底,网络安全厂商陆续发布了 2024 年半年报,FreeBuf 将对行业头部厂商的半年报进行简要分析,仅供业内人士参考。

本期分析的是奇安信 2024 年半年报。

一.营收利润概括分析

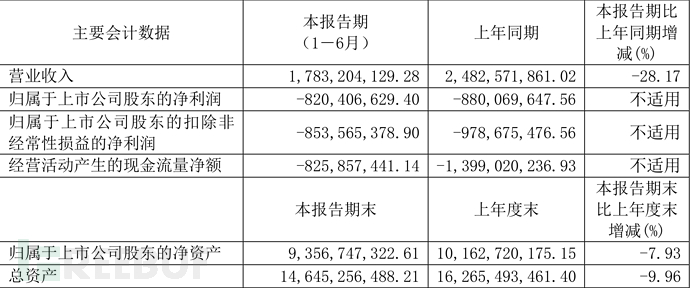

根据奇安信 2024 年上半年的财务报告显示,公司的净利润仍为负数,但公司亏损额度同比显著减少,这一变化表明奇安信的盈利能力正在逐步提升。核心数据如下:

- 2024 年上半年,公司实现营业收入 17.83 亿元,同比下降 28.17%;归母净利润亏损 8.2 亿元,上年同期亏损 8.8 亿元;扣非净利润亏损 8.54 亿元,上年同期亏损 9.79 亿元,盈利能力正在逐步提升。

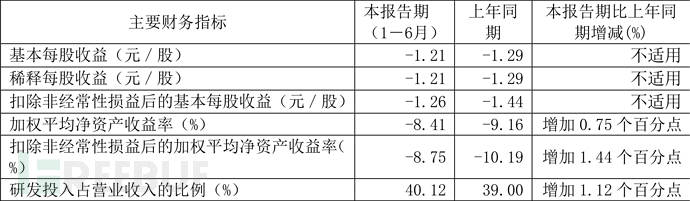

- 经营活动产生的现金流量净额为-8.26 亿元,上年同期为-13.99 亿元,同比增长 40.97%,显示出公司良好的经营效益和现金流管理能力;报告期内,奇安信基本每股收益为-1.21 元,加权平均净资产收益率为-8.41%。

报告期内,奇安信持续加大研发投入,占营业收入的比例达到 40.12%,较上年同期增长 1.12 个百分点。公司在数据安全、云安全、物联网安全、AI 安全等多个领域取得进展,多个核心产品市场份额持续领先。

根据半年报,公司第二季度实现营业总收入 10.78 亿元,同比下降 30.76%,环比增长 53.03%;归母净利润-3.4 亿元,同比增长 1.87%,环比增长 29.18%;扣非净利润-3.3 亿元,同比增长 4.54%,环比增长 36.96%。

2024 年上半年,公司毛利率为 57.08%,同比下降 3.89 个百分点;净利率为-46.25%,较上年同期下降 10.61 个百分点。

截至 2024 年上半年末,公司应付账款较上年末减少 14.75%,占公司总资产比重下降 0.64 个百分点;短期借款较上年末减少 13.82%,占公司总资产比重下降 0.46 个百分点。

二.2024 年上半年市场亮点

1. 研发投入增加,产品研发效率和质量有所提升

奇安信重视技术创新和研发投入,报告期内公司研发投入持续增加,占营业收入的比例达到 40.12%,较上年同期增长 1.12 个百分点。公司通过构建八大核心研发平台,有效提升了产品研发效率和质量,降低了开发成本,为公司持续推出创新产品提供了有力支撑。

2. 企业级客户为主要收入来源

2024 年上半年,奇安信企业级客户持续稳固其作为主要收入来源的核心地位,与政府客户及公检法司客户共同构成了主营业务收入的三大支柱,占比分别为 80.81%、13.35% 及 5.84%。在企业级客户的细分领域中,收入体量的分布格局也值得关注,其中,百万级及以上的客户群体不仅成为营收贡献的中坚力量,其创收占比超过总营收的 70%,而且这一高端客户群体的单体创收增速接近 38%。

3. 主营业务保持增长态势

主营业务方面,奇安信三大业务板块:网络安全产品、网络安全服务和硬件及其他业务均保持增长态势,特别是在数据安全、边界安全、态势感知等关键领域,公司产品和解决方案赢得了市场的广泛认可。上半年成功中标多个大型项目,包括国家某算力枢纽节点的数据中心集群一体化安全保障项目、国家网络安全人才与创新基地网络空间安全态势感知系统建设项目等,进一步巩固了公司在重点行业的市场的领先地位。

三.新品发布

具体技术成果方面,公司在终端安全、边界安全、数据安全等多个领域取得重大突破。

1. 天擎终端安全管理系统 V10.0

公司在终端安全领域推出的天擎终端安全管理系统 V10.0,实现了与国产化操作系统的深度融合,进一步提升了产品的兼容性和易用性。

2. SDVRF 技术

在边界安全领域,公司研发的 SDVRF 技术解决了多中心节点间流量汇聚的瓶颈问题,显著增强了网络架构的灵活性和扩展性。

3. QAX-GPT 安全机器人

在 AI 驱动安全和数据驱动安全理念的引领下,公司自主研发的 QAX-GPT 安全机器人等创新产品,为政企客户提供了高效、智能的安全运营支持,显著提升了安全事件的响应速度和处置效率。

四.其他关注点

布局海外市场

奇安信凭借其在网络安全领域的深厚积累和技术优势,成功中标多个大型项目,包括国家某算力枢纽节点的数据中心集群一体化安全保障项目、国家网络安全人才与创新基地网络空间安全态势感知系统建设项目等。公司在政府、运营商、金融和特种行业斩获多个千万级标杆大单,进一步巩固了公司在重点行业的市场地位。 上半年,奇安信加快海外市场拓展步伐,在印尼、阿曼、埃及等国家取得了显著进展。公司凭借领先的产品和技术优势,成功树立了多个海外标杆项目,为进一步提升国际市场份额奠定了良好基础。

公司股权结构优化

奇安信还获得了战略股东中国电子全资子公司的增持,这将优化公司股权结构,进一步夯实其作为国家网络安全骨干力量的产业地位。

战略调整

2024 上半年,奇安信在经营战略上进行了一定调整,坚持以销售回款与毛利作为核心考核指标。面临宏观经济的不确定性,公司展现出了较强的市场适应能力和良好的发展前景。

资料来源于互联网