GameLook 报道/交出四天爆卖千万份的成绩单后,《黑神话:悟空》终抵灵山。

根据中国音数协游戏工委发布的《2024 年 8 月中国游戏产业月度报告》,8 月中国游戏市场收入 336.4 亿元,环比增长 21.01%,《黑神话:悟空》带来较大增量。机构预测含 Steam、WeGame、PlayStation、Epic 平台在内,《黑神话:悟空》的全年销量有望达到 3000 万份—4000 万份。

这场全面胜利既是我国 3A 游戏工业化的集中突破的象征,更成为国产游戏在全球文化影响力提升的重要窗口。而在 GameLook 看来,这场大捷还有一层较少被人提及的重要意义。

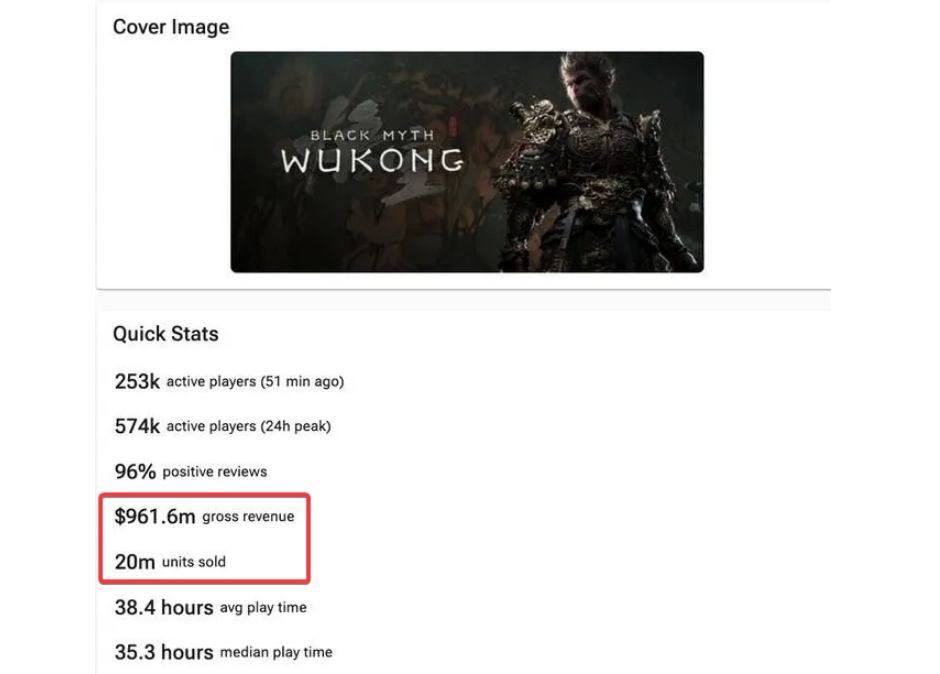

根据销量预估,《黑神话:悟空》约 80% 的销量由 PC 平台贡献,而最新数据显示,《黑神话:悟空》销量突破 2000 万套,总收入超 9.61 亿美元。快手电商数据显示,《黑神话:悟空》发售首日,快手一体机、台式机等产品 GMV 环比增长了 122%,游戏本 GMV 日环比增长 40%,相关产品 GMV 日环比增长 34%。

Gamalytic 为《黑神话:悟空》给出的预估数据

不仅 PC 端集中爆量,甚至拉动 PC 硬件销量激增——不难看出,PC 端游戏用户仍有强劲的需求动能未能得到释放。而解锁游戏行业获客瓶颈的“救赎之道”,或许就潜藏在这片市场之中。

重估 PC 市场潜力,重新认识 PC 端营销价值,对 PC 端营销与产品布局进行全新规划,已经成为游戏公司决战行业未来挑战的高优先级待办事项。

重新认识 PC 营销:两个矛盾与四项机遇

在 GameLook 眼中,目前 PC 游戏还远未触及其发展现状的上限,其主因是 PC 游戏在营销上面临的两项关键矛盾。

其一是平台特性与游戏厂商一贯的营销打法不兼容:中国游戏厂商过往长期投入移动端营销,对 PC 端玩家有高粘性、对深度信息接受能力更强的特征感触不深,熟悉的“短平快”打法难以施展。

其二是较低的投资信心:目前,在 PC 市场有大量契合游戏产品的用户群体与游戏场景,但长期投入移动,忽视 PC 导致 PC 端的基础设施并不完善,难以形成营销闭环。伽马数据发布的《客户端游戏市场营销发展报告》数据显示,近五年客户端游戏市场营销费用率始终保持在6% 左右,投入远低于手游。

数据来源:伽马数据(CNG)

两对矛盾犹如“拦路虎”,挡住了中国游戏厂商在 PC 端市场闯出名堂,这不禁让人倍感遗憾。然而,打破认知“紧箍咒”后便是“一念天地宽”:大幅低估的端游市场现状之下,选择在此时加码 PC 端营销能带来四项具有潜在高回报的价值。

近日,秒针联合 360 智慧商业发布《2024 年 PC 营销价值研究报告》。

报告指出,首先,PC 屏对高净值用户有着独特的触达优势——对上线城市、高收入人群、职场人士的覆盖力更强。对于想要深挖付费深度、提高商业化表现的游戏产品来说,对高收入用户群体的营销触达无疑是重要的一环。

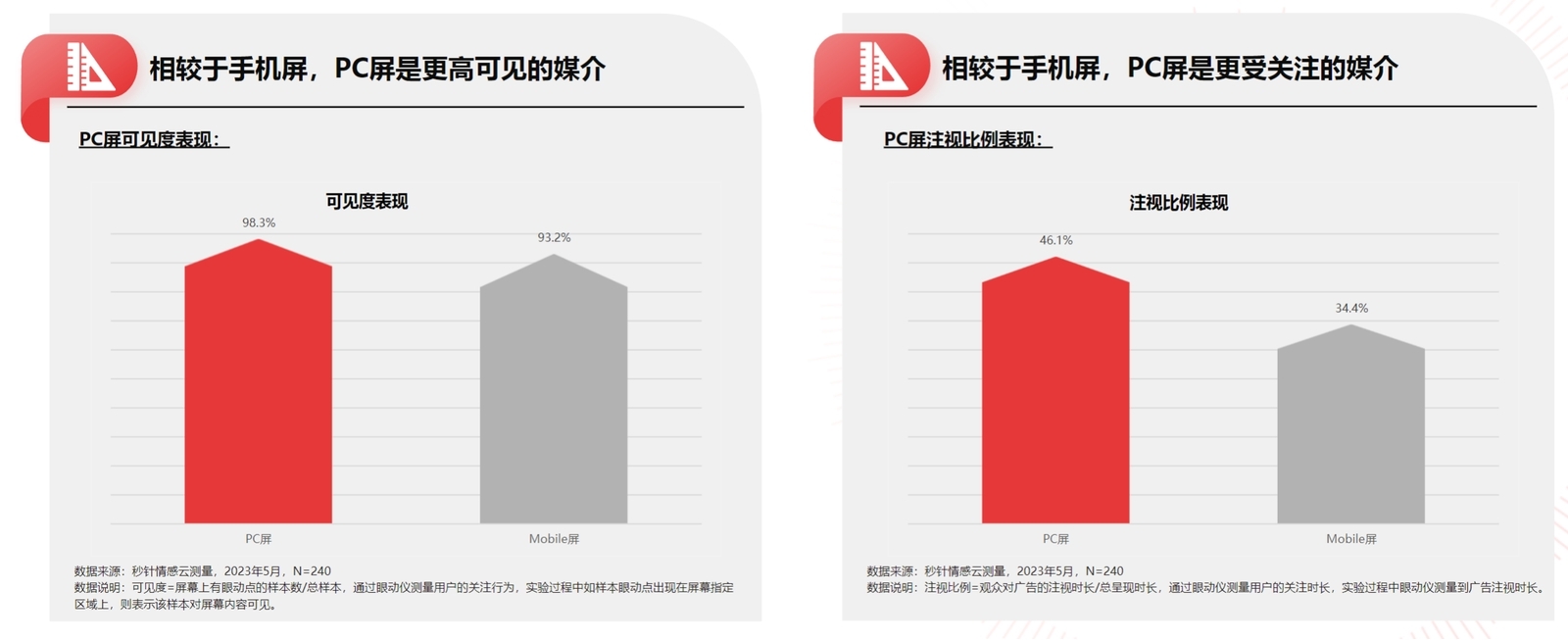

其次,相较于手机屏,作为媒介的 PC 大屏在可见度、注视比例上有显著优势。在客户端游戏产品普遍观感更为精美的现状下,选择大屏媒介进行传播,能够更充分展现客户端游戏本身的品质优势,与端游宣发需求更为契合。

与 PC 端这一特点相对应,报告指出,游戏是一种信息深层处理场景。

作为高性能的设备平台,PC 端可容纳更大的游戏包体,呈现更精美的画面品质,同时可兼容键鼠、手柄等操作设备,操作空间更大。甚至在游戏同时,用户还能在进行 PC 游戏之余完成攻略搜索等多任务协同操作,进一步提升游戏体验。

可以说,在视听与交互两大体现“游戏本质”的用户体验维度,PC 具有明显优势。作为深层处理终端,PC 在游戏行业购买转化及驱动消费者关注品牌等层面有着巨大的优势。

其三是游戏场景转变,已让 PC 屏的营销成为“必选项”。过往三年多时间,经由《原神》等跨端产品培育出的新生代用户,正在从纯粹手游用户向端游玩家转变。此后游戏圈已不止一次吹起端游回暖风——仅在今年上半年,我们就已看到《鸣潮》《绝区零》《剑与远征:启程》等多款 PC 手游跨端大作出现,乃至在 PC 市场创造“收入倒挂”的奇迹。

米哈游 PC 启动器首页,其主力产品已全线上线 PC

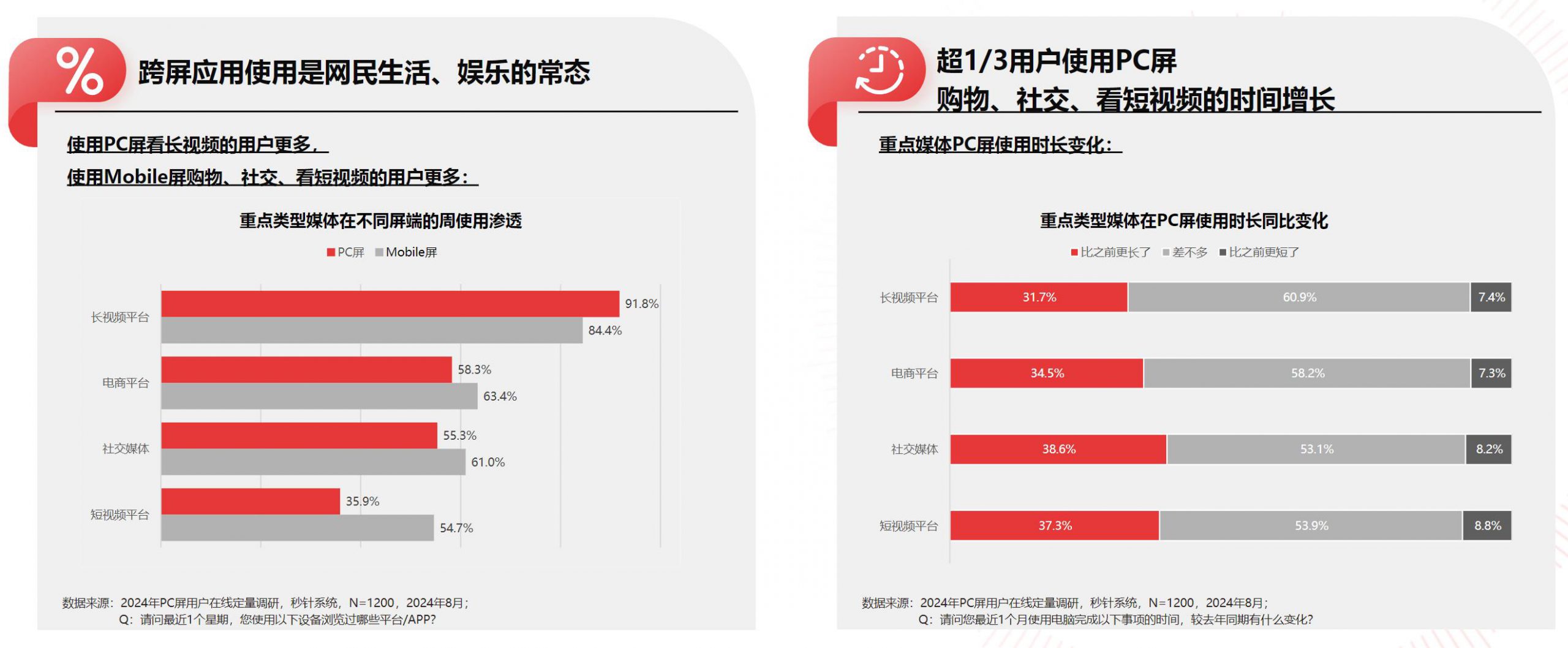

游戏圈的 PC 跨端化趋势,恰巧又与整个应用市场中用户使用习惯“跨屏化”的趋势相呼应。问卷显示,普通用户通过 PC 进行视频浏览、电商购物等日常使用的占比不断提高。淘宝、抖音等头部平台也开始重新重视 PC 使用体验——PC 端用户触点愈发密集的情况下,针对这部分用户的营销更加必不可少。

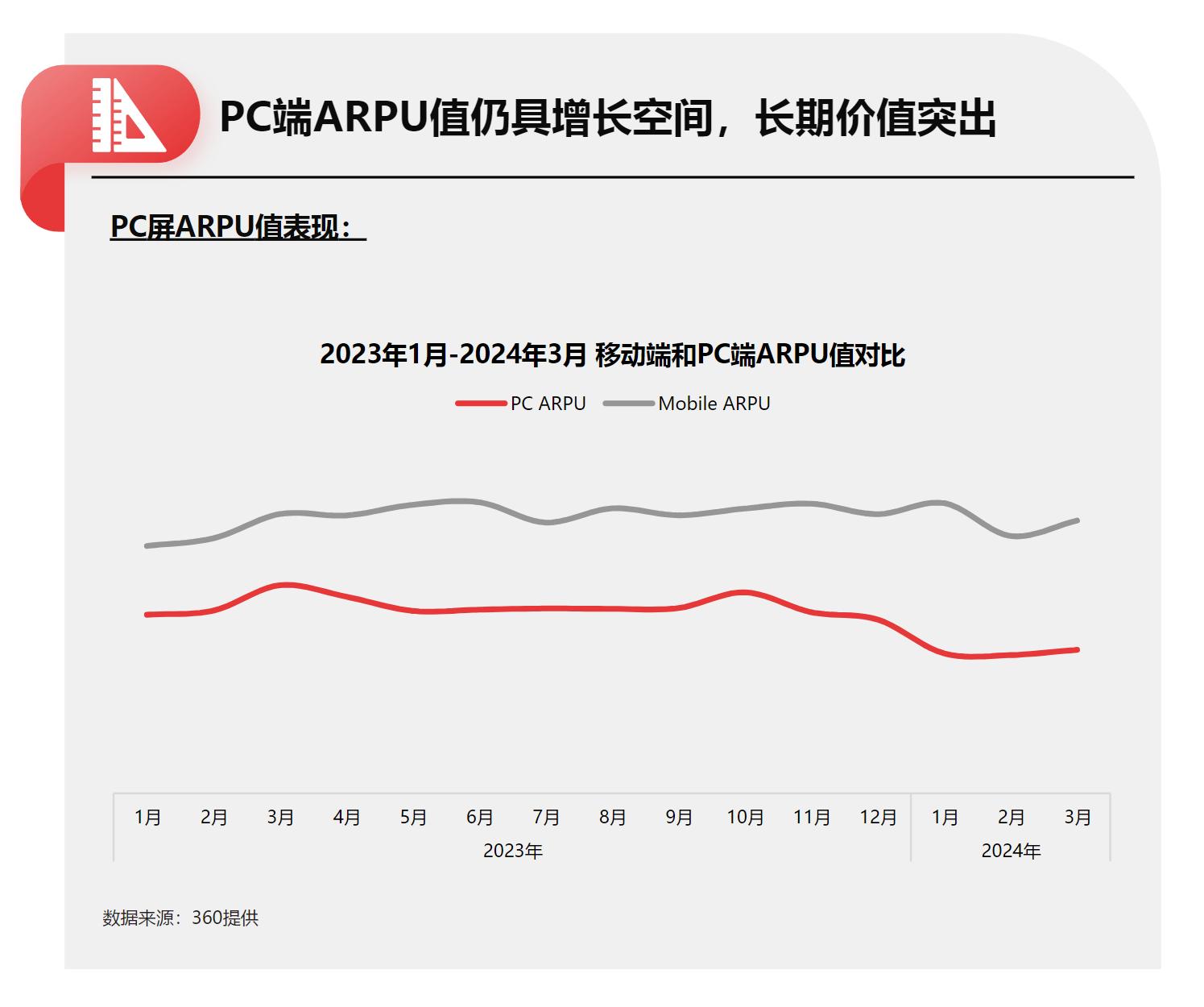

最后,PC 端作为流量洼地,具有较高的流量价值。多位接受访谈的营销专家表示,用户在 PC 端通过链接即可跳转,使得访问的复杂性更低、转化链路更短,进而降低新客成本(CPI)。

结合前文提及的其它优势,高收入用户密集使得获客质量更高,PC 游戏营销的转化效率也得到了充分保障。

各种现象与调研都指向同一个结论:游戏圈集体“找用户”的现状下,PC 市场已成难得的沃土。尽管国内大多厂商过往对 PC 端游戏重视程度不足,但种下一棵树最好的时间是现在。抓住转瞬即逝的生态机遇,或许就能将通往游戏圈新时代的车票紧握在手中。

如何打好 PC 营销关键仗?活用生态能力是关键

去年上线的《热血传奇-征战鸿蒙》,一举在 PC 端达成了 300w+ 的单月流水,充值金额短期内突破千万。这份亮眼的商业成绩单背后,是这款游戏与 PC 端实力强劲的 360 携手合作,依托于 360 产品矩阵的全链路赋能,在 PC 平台完成了从零到一起量的全过程。

更细致一点说,在搜索广告流量入口,基于 360 制定的品牌词+品类词的投放策略,高效撬动传奇 IP 的高价值流量,随后在目标用户的 360 软件管家内调起安装包,一站式完成游戏预约、游戏下载及安装等操作,减少用户在长链路的流失。同时配合 360 PC 锁屏画报触达办公场景用户、通过丰富的展示广告和智能投放系统实现全场景饱和式营销……多产品配合下,最终帮助《热血传奇-征战鸿蒙》实现了流量规模和商业化质量的双赢。

类似地,获得 IGN 评分 9.0 的奇幻 RPG 大作《激战2》选择入驻 360 游戏应用分发平台。通过快资讯软文推送、软件管家游戏专区推荐位等大量高质量展示资源,最终实现了日均 200 万+的 PV 量,用户注册登陆率达到 50%。

此外,GameLook 观察到,“黑悟空”也亮相 360 软件管家、360 浏览器、360PC 锁屏画报、360 安全卫士提醒等爆款资源位,在用户开机、搜索、软件下载、屏幕解锁等日常 PC 使用场景中,全链路触达。并且所见即正版,一键即可直达官方下载界面,对用户来说“好找、好安装”,转化链路大幅缩短,对于游戏本身来说自然减少了转化链路上的用户流失,这或许也是这款产品“取经路”上的助力之一。

360 商业化行业一部总经理马伊表示,契合游戏行业的营销需求,360 智慧商业在 2024 年借势 360 软件管家的游戏预约等功能升级,以 360 点睛平台营销产品全场景引爆助力,打造了创新的合作模式。以爆款资源和精细化策略实现对游戏行业从产品首曝、长线预约、正式上线到版本更新全链路护航——

在游戏产品首曝阶段,利用 360 电脑管家、浏览器游戏频道触达核心用户圈层,点燃产品热度;

在长线预约期,360 软件管家游戏区为游戏 UGC 活动提供曝光资源,助力维持关注;正式上线前夕,以 360 品专为阵地,为游戏产品打造防护壁垒,避免果实被盗;同时定制产品投放模型,为游戏在上线前夕锁定核心、次核心、泛用户人群;

正式上线期间,利用 360PC 锁屏画报、导航开屏&通栏等视觉冲击型资源强势曝光,将产品热度推上高潮;同时以信息流广告等高转化资源锚定目标用户,心智培养+转化狙击+流量防护,一站式轻松完成 PC 用户增长目标;

版本更新阶段,通过结合用户游戏内充值、活跃等表现,标记用户层级,梯度完成老用户召回,并通过相似人群画像实现产品破圈。

马伊指出,360 为游戏行业宣发全生命周期提供了一站式解决方案,随着 PC 营销价值被进一步激活,360 长期深耕构建的 PC 生态优势将得到进一步的激发,“携手更多游戏厂商,360 智慧商业将从流量资源、产品技术、精细运营多维度赋能游戏行业,在 PC 端创造更多游戏产品增长神话、流水神话。”

AIPC 加持,端游还有更多机遇

随着移动端流量红利见顶,过往由移动游戏主导的中国游戏市场向 PC 等平台发展,已是大规律下的必然趋势。

我们能在眼下的全球游戏市场看到大量类似的现象:主机巨头索尼将第一方 IP 带上 PC,微软与 Epic Games 等 PC 主机厂商启动手游商店建设,探索移动端新机遇……各个设备平台间过往泾渭分明的界限正随行业发展壮大而逐步消解。

现象级的《黑神话:悟空》闯开大门,让《无限暖暖》《三角洲行动》《影之刃零》等随后上线的国产大作产品穿门而入,PC 游戏集体走向“精品化”的趋势,极有可能推动广大用户进行 PC 端硬件升级。

360 创始人周鸿祎评价《黑神话:悟空》时曾抛出观点,“想玩《黑神话》可能需要升级显卡,GPU 的发展本就与精品游戏息息相关,没有游戏就没有如今的人工智能”。随着《黑神话》的火热,未来更多高投入、高规格的精品化游戏,也将促进国内高性能 PC 的进一步普及。而依托于高算力硬件的普及,AI 时代的 PC 的营销价值也将得到更多展现。

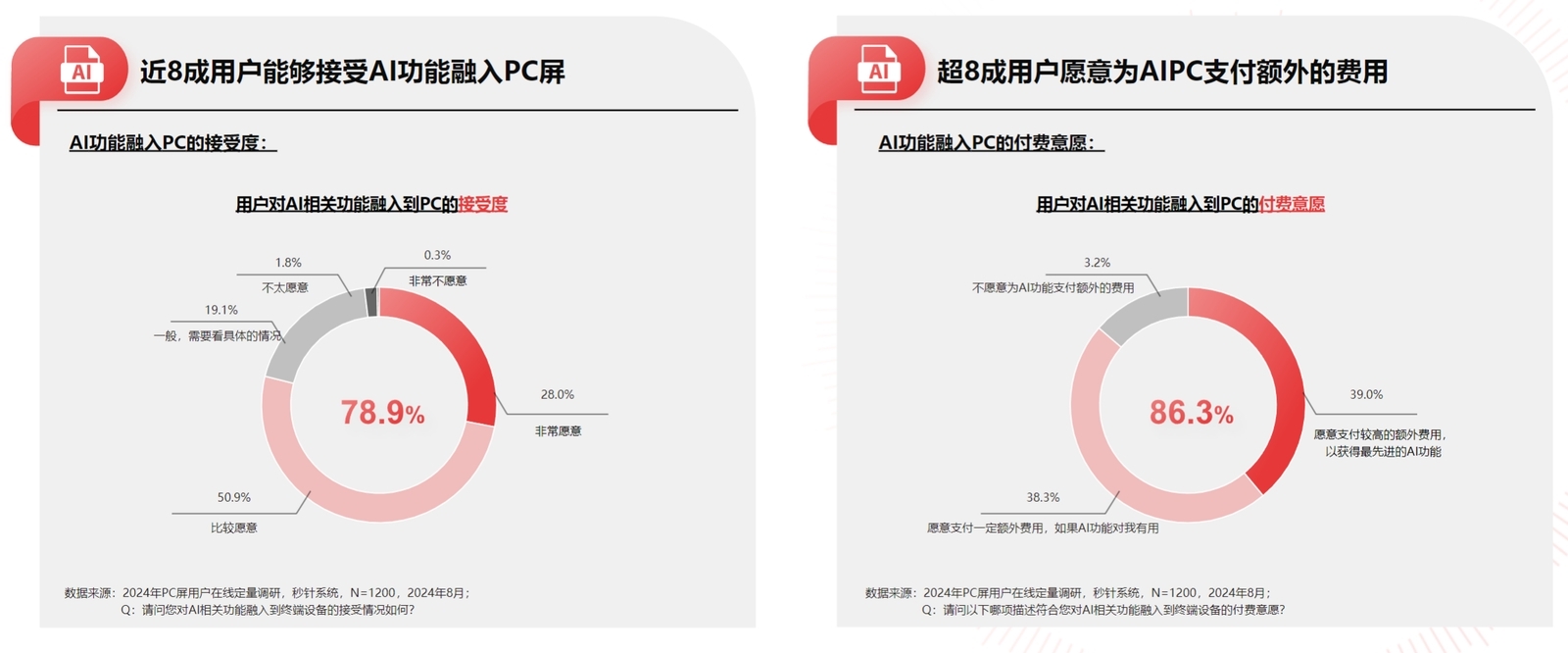

现今,包括微软在内的全球头部软硬件巨头都在推动 AI 大模型类应用在家庭 PC 中的落地,这轮 PC 游戏精品化极有可能与之形成合流。而《2024 年 PC 营销价值报告》显示,8 成用户接受 AI 功能融入 PC,并愿意为 AIPC 支付额外的费用;且随着 AI 产业的不断扩大,访问量占比 47% 的 PC 屏未来将是大模型应用的重要阵地。

经历 2022,2023 年两年的停滞后,以 PC 市场为原点,中国游戏市场极有可能出现下一波增长,甚至比肩 12 年后的又一轮爆发性增长期。而见证这一历史级浪潮的最佳“观景位”,就是亲身参与其中。