文|公司研究室,作者|曲奇

10 月 8 日,港交所网站挂出地平线聆讯后招股书,意味着地平线正式通过港交所聆讯。地平线也将成为黑芝麻智能后,又一家成功登陆港交所的智能驾驶芯片企业。

2024 年,对地平线来说有两件大事,一是港股 IPO,二是 4 月在北京车展期间发布的征程 6 系列芯片及 Horizon SuperDrive 全场景智能驾驶解决方案。

如今,地平线距离港股上市只差敲钟这一步,而征程 6 的装机表现还要等到 2025 年才能揭晓。

1、估值超 600 亿的独角兽,成立十年即将登陆港交所

地平线成立于 2015 年,是国内一家整合了算法、软件和处理硬件的智能驾驶芯片供应商,为智能汽车提供高级辅助驾驶(ADAS)和高阶自动驾驶(AD)解决方案。

自 2020 年以来,地平线曾多次被外界报道有上市意图,上市目的地从A股科创板转变成美股,最终选定港交所。

2024 年 3 月,地平线首次向港交所递交上市申请;8 月 9 日,地平线港股 IPO 获证监会备案,公司拟发行不超过 11.5 亿股境外上市普通股并在香港联合交易所上市;9 月 30 日,地平线再次更新招股书;10 月 8 日通过港交所聆讯。

值得一提的是,2024 年下半年以来,多家与智能驾驶相关的企业成功登陆港交所,如广汽集团旗下的如祺出行已于 7 月在港股上市,地平线的友商黑芝麻智能于 8 月在港交所上市,并成功摘下“智驾芯片第一股”的头衔。

如今,地平线通过港交所聆讯,港股的智能驾驶板块又得到了扩充。

作为一家成立十年的公司,地平线已累计融资 11 轮,是一家估值超 600 亿元的独角兽。

2015 年 7 月,地平线顺利拿到创新工场、线性资本、真格基金、红杉中国、高瓴资本、五源资本的天使轮融资。

2021 年,地平线的C轮融资共进行了 7 轮,投资机构超 30 家,包括今日资本、比亚迪、宁德时代、京东方等,有投资人称,“第一次听说竟然还有 C7 轮。”

2022 年,地平线完成来自上汽和大众汽车的D轮融资。同年 10 月,地平线与大众旗下智能化软件公司 CARIAD 展开全新合作;2023 年 12 月,地平线与 CARIAD 宣布合资公司酷睿程(CARIZON)正式成立,并向酷睿程授权高级辅助驾驶及自动驾驶解决方案相关的算法及软件。

IPO 前,上汽持股 8.78%,五源资本持股 5.55%;高瓴持股 3.24%;红杉资本持股 2.36%;大众汽车旗下 CARIAD 持股 2.31%,比亚迪持股为 0.11%。

2、与大众汽车合作加深,收入提升亏损扩大

与前一版招股书相比,根据最新的招股书,我们明显可以看到地平线与大众汽车的合作加深了。与大众汽车合作,让地平线的收入有了明显的提升。

地平线收入主要来自汽车解决方案业务,报告期内该业务收入占比一直在 87% 以上。其中,汽车解决方案中又分为产品解决方案和授权及服务业务。

2021 年至 2023 年,地平线收入分别为 4.7 亿元、9.1 亿元、15.5 亿元,年复合增长率达 82.3%。

2024 年上半年,地平线收入 9.4 亿元,同比增长 151.6%。其中,授权及服务业务收入 6.9 亿元,同比增长 351.6%;授权及服务业务收入占比由 41.1% 提升至 73.9%。

由于授权及服务业务收入的大幅提高,2024 年上半年,地平线毛利率也上了一个台阶。

2021 年至 2023 年,地平线毛利率为 70.9%、69.3% 及 70.5%,稳定在 70% 附近。

2024 年上半年,地平线毛利率显著增长达到 79%,其中,授权及服务业务的毛利率高达 93%。

地平线称,授权及服务业务向客户提供服务的履行成本相对较低,是毛利率上升的主要原因。

然而,在授权业务毛利率增长的同时,产品解决方案业务的毛利率却不断下滑。从 2021 年到 2023 年,产品解决方案业务毛利率从 68.5% 降至 44.7%,2024 年上半年又下滑至 41.7%。

业绩角度,地平线的亏损也在加大。

2021 年至 2023 年,地平线净亏损分别为 20.6 亿元、87.2 亿元、67.4 亿元,合计亏损 175 亿元。2024 年上半年,地平线净亏损 51.0 亿元,同比扩大 170%。

地平线表示,预计今年全年亏损会大幅增加,一方面是估值变动和大众合营计划的酷睿程等因素,另一方面是研发的持续投入。

报告期内,地平线的研发投入不断增长。2021 年到 2023 年,地平线研发费用分别为 11.4 亿元、18.8 亿、23.7 亿元。2024 年上半年,地平线研发投入 14.2 亿元,同比增长 35.3%。

截至 2024 年 6 月末,地平线研发团队共有 1696 人,占员工总数的 73.1%,比 2023 年末增加 218 人。

与大众汽车的合作虽然提升了收入和毛利率,但也让地平线对大客户的依赖度更高。

在未与大众汽车合作前,2021 年和 2022 年,地平线前五大客户收入占比分别为 60.7% 和 53.2%。

与大众合作后,2023 年和 2024 年上半年,前五大客户收入占比分别为 68.8% 和 77.9%。其中,第一大客户占比也由 2021 年的 24.7% 提升至 37.6%。

3、算力达 560 TOPS 的征程 6P,能否抬高地平线的天花板?

2024 年,对地平线来说有两件大事,一是港股 IPO,二是 4 月在北京车展期间发布的征程 6 系列芯片及 Horizon SuperDrive 全场景智能驾驶解决方案。

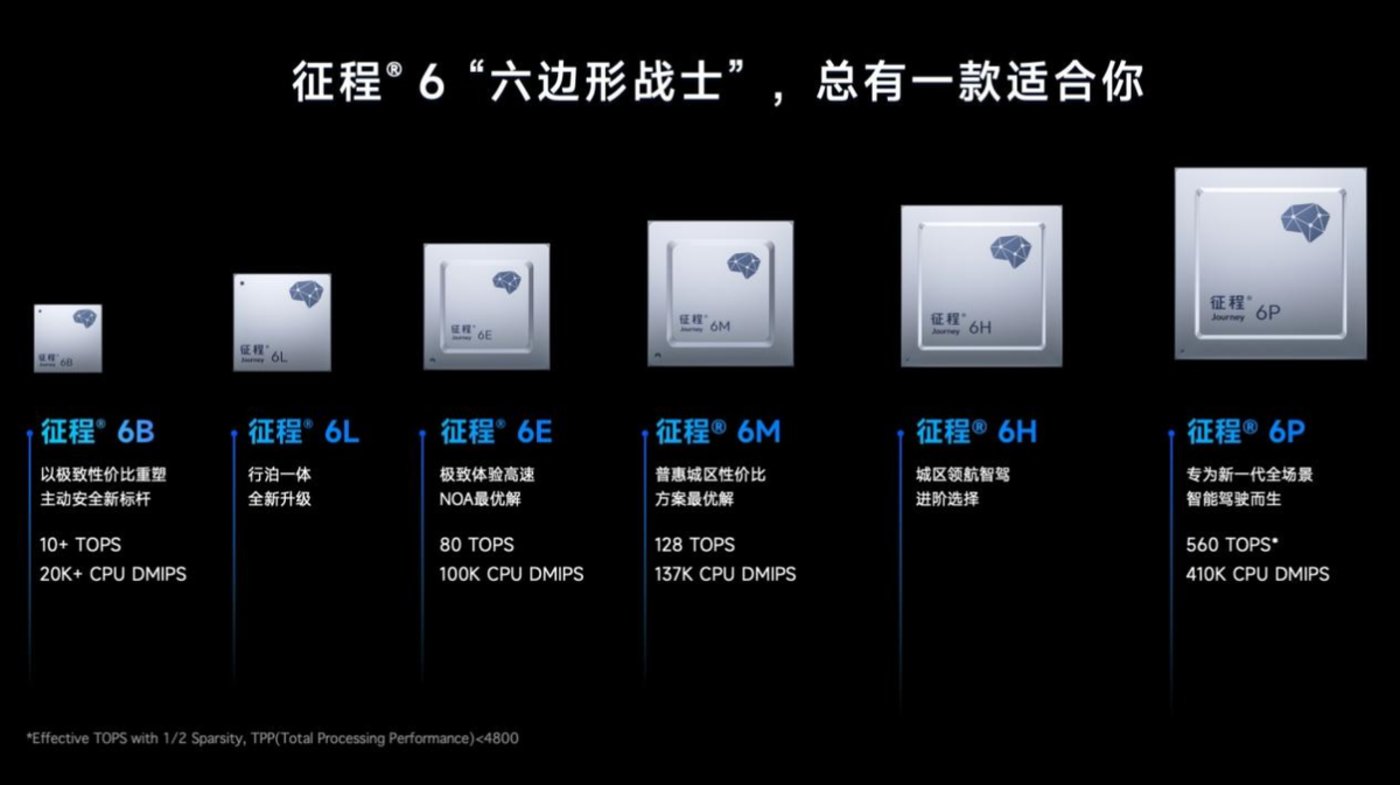

征程 6 系列是一个家族芯片,针对不同智能驾驶场景共有 6 个版本芯片,包括征程 6B、征程 6L、征程 6E、征程 6M、征程 6H、征程 6P。

面向低阶智驾市场,地平线推出征程 6B,算力在 10 TOPS 以上。面对中阶智驾市场,地平线推出征程 6E 及征程 6M,算力分别为 80 TOPS 及 128 TOPS。

征程 6 系列里最重磅的产品则是征程 6P,一款算力高达 560 TOPS 的芯片。据了解,征程 6P 是目前为止算力最高的国产智驾芯片。

基于征程 6P,地平线同时发布了 Horizon SuperDrive 算法解决方案。根据招股书的描述,Horizon SuperDrive 可实现所有城市、高速公路以及泊车场景中的高阶自动驾驶功能。

在 4 月的发布会上,地平线创始人兼 CEO 余凯透露,征程 6 系列已于 10 家首批合作车企及品牌达成量产合作,包括上汽集团、大众汽车集团、比亚迪、理想汽车、广汽集团、深蓝汽车、北汽集团、奇瑞汽车、星途汽车、岚图汽车等。

余凯进一步表示,征程 6 系列将于 2024 年内开启首个前装量产车型交付,并预计于 2025 年实现超 10 款车型量产交付。同时,SuperDrive 将于 2024 年第四季度推出标准版量产方案,并将于 2025 年第三季度实现首款量产合作车型交付。

此外,余凯还表示,Horizon SuperDrive 智能驾驶系统研发投入超过 30 亿元,研发团队超过 1000 人。他认为,“如果地平线不能够撑起(智能驾驶)一个非常高的天花板,地平线的整个商业生态是撑不起来的。”

根据新版招股书,截至最后实际可行日期,地平线软硬一体解决方案已 27 个 OEM 采用,装载了 290 款车型。

根据高工汽车数据,在 2023 年国内高等级自动驾驶 NOA 解决方案市场中,英伟达以 48.9% 的份额居市场第一,地平线以 35.5% 的份额居市场第二。

从市占率角度,地平线似乎可以与英伟达一较高下。不过,从芯片算力角度来看,英伟达仍然是地平线追赶的目标。

借助港股的融资平台,地平线或许可以有更充足的资金去做研发,让国内智驾芯片水平进一步提升。