作者 周钦冰

编辑 彭孝秋

近日,海博思创(688411.SH)成功登陆科创板,截至 2 月 21 日收盘报 63.90 元,总市值 113.57 亿元。其也被誉为“储能集成第一股”。

海博思创成立于 2011 年 11 月 4 日,总部位于北京。公司专注于电化学储能系统的研发、生产、销售,为传统发电、新能源发电、智能电网、终端电力用户等“源-网-荷”全链条行业客户提供全系列储能系统产品,以及储能系统一站式整体解决方案。经过多年发展,已成为国家专精特新“小巨人”企业。

2020 年至 2023 年,公司营收飞速增长,分别为 3.70 亿元、8.38 亿元、26.26 亿元及 69.82 亿元,2024 年预计营收 82.66 亿元至 87.01 亿元。其中 2022 年增速最为显著,同比 2021 年增长 213.37%,2023 年增速依然强劲,同比 2022 年增长 165.89%。但 2024 年增长明显放缓,预计在 18.39% 至 24.62%。

与此同时,公司扣非净利润也经历了扭亏为盈的过程。2020 年至 2023 年,公司扣非净利润分别为-0.42 亿元,-0.06 亿元,1.27 亿元及 5.61 亿元。

从发展过程来看,海博思创有过一次大转型。

早在 2017 年,公司开展的是新能源车租赁业务。但到了 2019 年,新能源汽车补贴退坡约 50%,公司主营业务遭受重创。高昂的车辆购置成本及运营维护成本,叠加应收帐款占比大、资金回流慢的特点,公司经营面临巨大挑战,处于艰难转型的关键节点。

2020 年,由于转型初期研发费用高、市场利润压缩等原因,公司尚处于亏损状态。其果断剥离非核心业务,将大部分新能源车租赁业务出售给合营公司东风海博,转而聚焦储能系统集成领域。2021 年公司新能源车租赁业务收入占比由 27.83% 降至 10.34%,并于 2022 年进一步降至 2.43%。

2021 年,储能行业迎来各方政策利好,公司转型成效亦开始显现。更安全的电池和实时监控的电池管理系统(BMS)提升了产品的安全性及使用寿命;超 95% 的能量转化率及快速充放电的性能进一步提升了储能系统的响应速度和灵活性,产品优势成为业绩增长的主要推力。此外,公司积极进行海外市场布局,与施耐德电气等国际企业达成合作,初步构建起覆盖欧美、澳洲、中东的销售网络,这一拓展亦为营收增长提供了新动力。

较上一年而言,公司主营业务收入增长约 2.3 倍,亏损幅度亦大幅收窄。其中储能系统业务收入为 6.53 亿元,占主营业务收入比重 78.52%,已然成为公司业务增长的核心动力。

2022 年,公司业绩实现重大突破。营收飙升至 26.26 亿元,扣非净利润成功扭亏为盈,且涨势迅猛。储能系统业务收入达 24.56 亿元,占比提升至 94.61%,进一步巩固了其在公司业务中的主导地位。

2023 年,海博思创继续保持强劲增长态势。储能系统业务收入达 69.27 亿元,占比高达 99.30%,几乎成为公司收入的全部来源。这一阶段,公司在储能系统领域的市场份额不断扩大,2023 年成为全球五大储能系统集成商之一,在亚太地区位居第二。

2024 年前三季度,公司实现营收 51.98 亿元,同比增 20.40%;实现归母净利润 3.13 亿元,同比增长 77.36%。公司预计 2024 年度可实现营业收入 82.66 亿元至 87.01 亿元,同比增长 18.39% 至 24.62%;预计实现净利润 6.14 亿元至 6.47 亿元,同比增长 6.25% 至 11.84%。

2024 年业绩增速显著放缓的原因主要有三个。

储能系统市场的激烈竞争使得市场价格下行

2022 年至 2024 上半年海博思创储能系统单价同比变动为 8.41%、-4.31% 及-27.03%,而成本下降幅度相对较小,使得毛利率下滑,影响利润增长。

产业链波动的影响

上游来看,公司向第一大供应商宁德时代及其子公司采购占比大幅下降,向亿纬动力采购金额上升幅度较大,新供应商的开发和合作的不确定性,可能影响原材料供应和成本控制。下游来看,公司对于大客户依赖度较高,2021 至 2024 上半年,海博思创向前五大客户的销售收入占当期营业收入的比例分别为 78.16%、83.70%、74.37% 和 58.43%,虽 2024 年有所下降,但占比仍然较高。值得一提的是,公司客户涵盖“五大六小”发电集团及两大电网集团,客户资源较为优质。

公司应收账款占比较高,但回款比例低的特点仍然制约公司发展

2024 年上半年,海博思创经营现金流净额大幅下降至负数,资金可能限制公司业务拓展和日常运营,影响业绩增长。

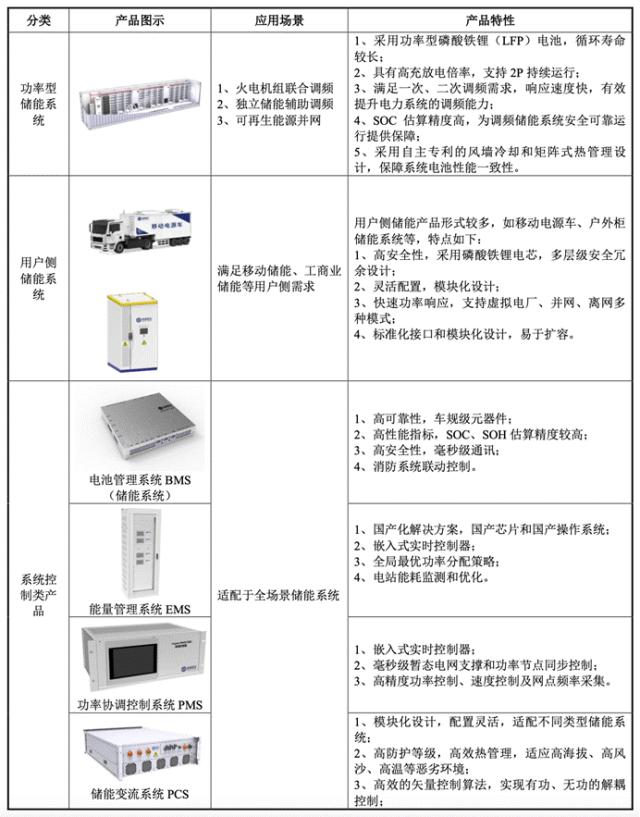

具体到产品上,公司储能系统产品包括四类,分别为功率型、能量型、用户侧和系统控制类,涵盖多个应用场景。在发电侧,可助力新能源发电实现平滑输出、跟踪计划发电曲线,提升发电效率与稳定性;在电网侧,能够参与电网调峰、调频、调压等辅助服务,增强电网稳定性与可靠性;在用户侧,可帮助用户实现峰谷电价差套利、提升电能质量等。

图源招股书

在行业内,海博思创占据重要地位。根据 CNESA 统计,在 2022 年度、2021 年度国内市场储能系统出货量排行榜中,海博思创均排名首位;在 2023 年中国储能系统集成商出货量排行榜中位列第二。

创始人张剑辉的经历亦不乏闪光点。张剑辉,辽宁沈阳人,生于 1978 年,本硕均就读于清华大学电机系电力系统自动化专业,硕士研究大功率电力电子方向,涵盖从系统侧到电力电子设备端的开发。2001 年,张剑辉前往美国加州大学伯克利分校攻读博士,专业从强电转到微电子,即 IC design 集成电路设计。毕业后,他进入美国国家半导体公司工作,期间团队成功开发两款量产芯片,一款是用于太阳能光伏面板级功率优化的控制芯片 Solar Magic,另一款是电池管理系统芯片。深厚的学术背景与丰富的行业经验,为他回国创立海博思创奠定了坚实基础。

公司此次募集资金总额 8.61 亿,扣除发行费后约 7.66 亿元,主要用于年产 2GWh 储能系统生产建设项目、储能系统研发及产业化项目、数字智能化实验室建设项目及营销及售后服务网络建设项目。募集资金投入研发有望进一步推动储能技术创新,促进产业升级。