本报(chinatimes.net.cn)记者邱利帅可聪北京报道

风光无限的芯片巨头股价坐上“过山车”。当地时间 3 月 3 日,美股三大指数集体收跌,美国芯片制造商英伟达重挫 8.69%,股价报收于 114.06 美元,创阶段新低,年内累计跌幅达 15.06%。

上海社会科学院数字经济学者王滢波向《华夏时报》记者表示,英伟达股价大跌,核心原因在于市场对其未来增长前景的担忧。尽管最新财报数据亮眼,但前期股价大幅上涨已透支乐观预期,引发资金获利了结。

股价创阶段新低

Wind 数据显示,当地时间 3 月 3 日,美股三大指数集体收跌,AI 芯片龙头企业英伟达重挫 8.69%,股价报收于 114.06 美元,创年内新低,市值缩水至 2.78 万亿美元,与其在 1 月 6 日创下的 3.66 万亿美元峰值相比,缩水约 9000 亿美元。

时间拉长来看,2025 年以来,英伟达累计跌幅达 15.06%,目前股价回落至 2024 年 9 月的水平,即美国总统大选前的价格。

与此同时,英伟达的看跌期权持仓激增,野村证券数据显示,行权价在 115 至 130 美元之间的合约已导致交易商负向 Gamma 值积累。随着交易商重新平衡头寸,或将进一步加剧价格波动。

“英伟达这波股价暴跌,大概率预示美股科技股走向。”深度科技研究院院长张孝荣在接受《华夏时报》记者采访时分析称,虽然英伟达业绩强劲,但市场对其可持续性产生担忧。

他进一步指出,更深层的焦虑跟美国芯片出口政策有关,当前全球科技巨头都在疯狂囤积 AI 芯片,但特朗普政府有可能出台新的芯片禁令,英伟达股价自然受到冲击。

王滢波也认为,美股系统性调整,特别是特朗普政策的不可预测性,例如关税政策引发了市场对美国经济陷入衰退的担忧,加剧了高估值科技股的波动。

“周期波动性非常大”

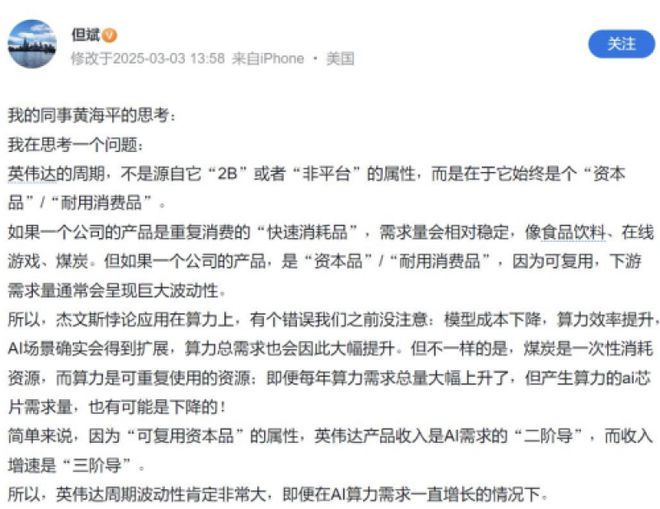

正逢英伟达股价震荡之际,知名基金经理、东方港湾创始人但斌 3 月 3 日在社交平台分享了其同事黄海平的一段思考,文章指出,英伟达的周期,不是源自它“2B”或者“非平台”的属性,而是在于它始终是个“资本品”“耐用消费品”。

如果一个公司的产品,是“资本品”“耐用消费品”,因为可复用,下游需求量通常会呈现巨大波动性。

文章总结道,简单来说,因为“可复用资本品”的属性,英伟达产品收入是 AI 需求的“二阶导”,而收入增速是“三阶导”。所以,英伟达周期波动性肯定非常大,即便在 AI 算力需求一直增长的情况下。

消息一出,迅速引起市场热议。但斌分享的内容,引发了市场对于其“看空”英伟达、甚至清仓股票的猜想。

张孝荣表示,半导体行业的周期性就像季节轮转,理论上来说英伟达再强也逃不过周期规律。不过现在 AI 算力需求呈爆炸式增长,英伟达也处于旺季,且是独一无二的角色。

王滢波指出,半导体行业的强周期性是英伟达难以摆脱的“宿命”。作为上游“卖铲人”,其需求受下游资本开支周期影响显著。当前 AI 算力投资若阶段性饱和,可能引发库存风险。短期需警惕客户订单放缓及 AMD 等厂商的竞争冲击。

“长期来看,英伟达仍具护城河与增长潜力。”在王滢波看来,CUDA 生态的软件壁垒在短期内难以突破,且 AI 推理、边缘计算、自动驾驶等新场景将打开增量市场。

但斌大手笔减仓

值得一提的是,英伟达此前刚交出一份“亮眼”的财报。2025 财年第四财季(对应 2024 年 11 月至 2025 年 1 月)公司实现营收 393.31 亿美元,同比增长 78%;净利润达到 220.91 亿美元,同比增长 80%。尽管业绩超出预期,资本市场却未积极回应,英伟达股价持续震荡。

谈及英伟达股价大跌的原因,王滢波表示,市场担忧 AI 算力行业潜在的“供给过剩”风险,包括竞争对手加速追赶、客户自研芯片趋势(如 DeepSeek)及大厂资本开支波动,可能削弱英伟达的垄断溢价。

王滢波指出,未来英伟达股价能否企稳,取决于两大因素,即下游应用商业化进度(如企业 AI 落地)及新一代芯片(如 B100)的技术代差优势。尽管周期性波动难以避免,但 AI 作为数字经济的底层基础设施,长期需求仍具韧性,而且随着技术进步,有望平滑半导体的需求周期。整体而言,短期波动不改英伟达的长期投资趋势。

对于市场“不买账”的原因,东方港湾创始人但斌在社交平台公开表示:“英伟达业绩超预期,但盘后波澜不惊,一个可能是过去两年涨太多了需要蓄力,一个可能是在怀疑英伟达业绩在未来能否再持续超预期。”

事实上,英伟达是但斌近年来的“心头好”。截至 2024 年四季度末,但斌旗下东方港湾海外基金 ORIENTAL HARBOR INVESTMENT FUND 共持有英伟达 140.6 万股,但相比前一季度末减持了 67.6 万股,减持比例高达 32%,期末持股市值为 1.89 亿美元(约合人民币 13.76 亿元),位列第一大重仓股。

责任编辑:麻晓超主编:夏申茶