文听筒 Tech

“疯狂马斯克”的一些动作,正在对特斯拉产生难以预料的后果。

多家媒体报道,3 月 1 日,示威者聚集在美国各地的特斯拉门店外,抗议这家汽车制造商的老板马斯克和他代表总统特朗普推动削减政府开支,认为他的行动挑战了国会控制美国预算的权力,还为他个人谋取私利提供了便利。

就连“AI 教父”、诺贝尔物理学奖获得者辛顿,也下场手撕马斯克,直指马斯克的 DOGE(美国“政府效率部”)严重破坏美国的科研机构,并建议把马斯克从英国皇家学会开除。

实际上,自马斯克领导政府效率部以来,争议就从未间断。今年 2 月底,该机构的 21 名雇员就因不满马斯克的举措而选择辞职。这些舆论风波使得特斯拉陷入舆论的漩涡,品牌形象受到严重损害。

当然,不仅仅是品牌形象受损,一些更令人担忧的现象在特斯拉开始呈现。

数据显示,特斯拉 1 月份在美国市场、中国和欧洲市场的销量均出现大幅下滑。但另一方面,同期,美国和欧洲市场,纯电动车销量均实现了大幅增长。这种鲜明的对比表明,特斯拉并非被市场抛弃而是自身发展出现了严重偏差,背离了行业的上升趋势。

特斯拉销量暴跌直接冲击资本市场。2025 年以来,特斯拉的股价一直跌跌不休,从高位的 488.54 美元/股,跌至目前的不足 300 美元/股,市值最已跌破万亿美元。

图:特斯拉股价走势图 来源:老虎证券 《听筒 Tech》截图

分析师称,随着 1 月销量重挫让特斯拉的欧洲梦熄火。这家电动汽车巨头正面临竞争,其 CEO 马斯克因为种种争议成为众矢之的,这对特斯拉的品牌产生了一定的影响。

资本市场也对其发展表示担忧。特斯拉大股东、Gerber Kawasaki 财富投资管理公司 CEO 罗斯格伯发出预警,称特斯拉股价可能会在 2025 年再下跌 50%。摩根大通同样对特斯拉缺乏信心,认为特斯拉的股票只值 135 美元。

当然,马斯克依然乐观。就在 3 月 2 日,他在自己的社交平台上,仍预测,特斯拉未来 5 年将实现 1000% 的利润增长。

只是,从目前的情况来看,马斯克要实现这一目标,恐怕再需要付出一些努力了。这个努力,不是在造人上,也不是在造火箭上,更不是在提升政府效率上。

风波中的特斯拉:销量下滑、市场被蚕食

尽管不少车主认为,特斯拉仍然是目前市场上新能源车的佼佼者。但一个不容忽视的事实是,特斯拉确实出现了一些问题。

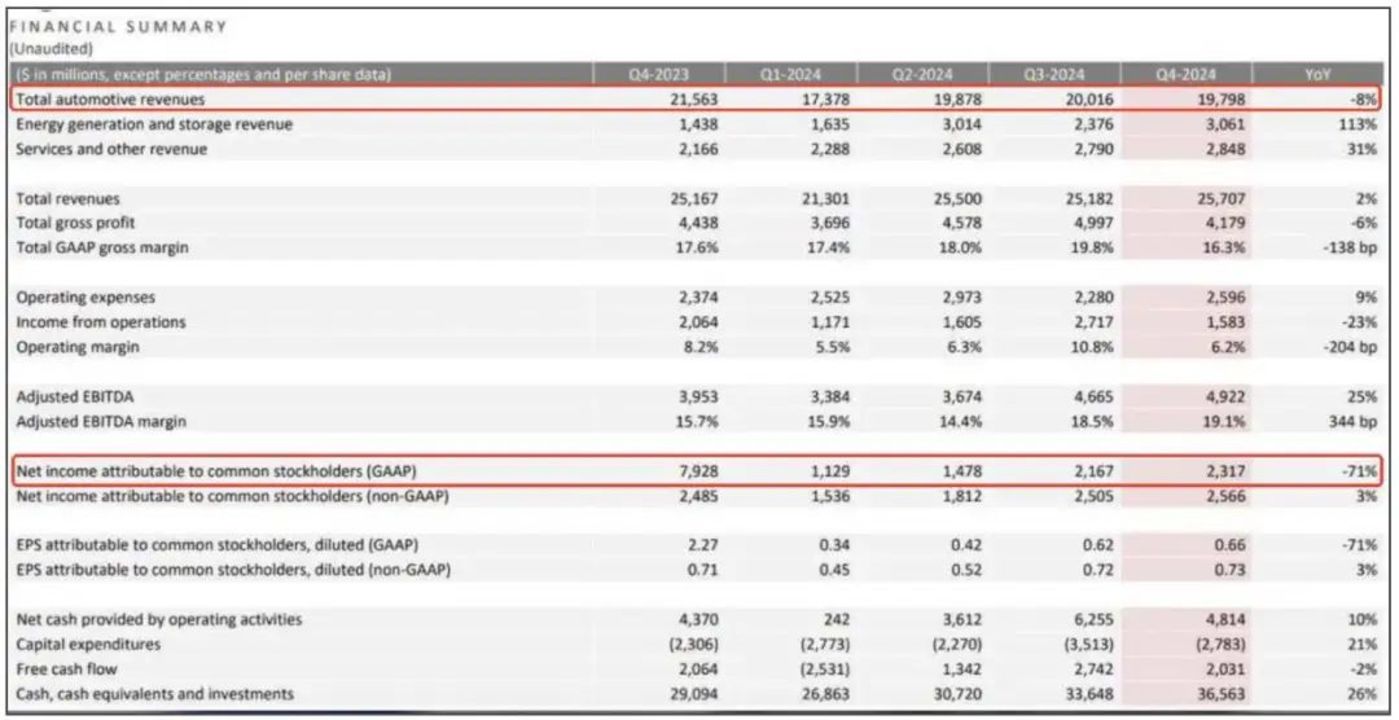

这从特斯拉最新的财报数据便能窥得一斑。财报显示,特斯拉 2024 年全年营收为 976.9 亿美元,较上年同期的 967.7 亿美元增长1%。然而,全年净利润却同比大幅下滑了 52.23%,仅为 70.9 亿美元。尤其是第四季度,特斯拉净利润为 23.17 亿美元,较上年同期的 79.28 亿美元大降了 71%。

图:特斯拉财报数据 来源:特斯拉财报《听筒 Tech》截图

财报数据的下滑,是特斯拉销量的下降。

数据显示,2024 年,特斯拉在全球范围内交付 178.92 万辆新车,同比下降 1.1%,这是其成立 20 年来首次负增长。

在最重要的中国市场,特斯拉同样下滑明显。

数据显示,2024 年,特斯拉中国的市场份额仅为 5.4%,较 2023 年下滑了 2.4%。但在 2023 年,特斯拉在中国纯电动汽车市场份额为 7.8%。在中国新能源品牌迅速崛起的当下,消费者正在转向其他更具性价比或创新力的国产品牌。

特斯拉在中国的销量也不容乐观。

公开显示,2023 年,特斯拉以 60.37 万辆的销量位列中国新能源汽车市场第二位,市场份额为 7.8%,仅次于比亚迪(35%)。到了 2024 年,特斯拉全年交付量达 65.7 万辆,同比增长 8.8%,但增速低于中国新能源汽车市场整体增速(近 40%)。

尽管 Model Y 连续第四年蝉联中国市场单一车型销量冠军,但其整体市场份额被中国国产的自主品牌挤压,排名可能降至第三位或更低。

为了应对竞争,特斯拉也没有就此躺平。特斯拉在中国市场频繁上演“降价-涨价-再降价”的戏码。比如,2024 年 4 月 Model 3/Y全系降价 1.4 万元,并推出“0 首付超低息”贷款,但一季度中国交付量仍同比下滑 3.3%。

这种“以价换量”虽短期刺激了销量,却严重侵蚀利润。2024 年,特斯拉单车均价降至 3.98 万美元,环比下滑 2200 美元,而同期比亚迪单车均价逆势上涨至 2.8 万美元。

今年 2 月,特斯拉 Model Y 再次宣布降价,同时推出“5 年 0 息”金融政策,特斯拉的实际购入价格已经降到史上最低。

然而,当分析师追问降价对品牌的影响时,马斯克的回答是“我们更关注长期技术优势”。这种回避背后,是特斯拉汽车业务已陷入“价格战泥潭”,既无法通过产品创新拉开差距,又难以通过成本控制维持利润。马斯克的沉默,实则是对传统车企竞争逻辑的否定。

在市场表现不佳的情况下,2 月 26 日,特斯拉在中国正式推出了“FSD 功能”,强调未来用户车辆将能够在驾驶员极少干预的情况下完成绝大多数的驾驶任务,试图借此挽回局面,但在 FSD 入华当天,特斯拉股价暴跌超 8.3%,一夜市值蒸发 6464 亿元,给本就处境艰难的特斯拉带来沉重一击。

消费者对 FSD 的费用争议颇深。目前,国内车企针对智驾系统,主要采用“买车送智驾”的模式,而特斯拉 FSD 的订阅费用为 99 美元/月,买断则要支付 6.4 万元人民币。

相比之下,国内车企比亚迪宣布将智驾系统普及到 10 万元级别车型,软件终身免费开放;小鹏、理想的智驾系统也是终身免费,在价格上毫无竞争力。

特斯拉在中国正式推出了所谓的“FSD 功能”后,不少的汽车媒体平台、博主以及爱好者们都在争先恐后地测试 FSD,虽然本次引入中国的特斯拉 FSD 具有明显的优点,但是缺点同样显著。

在测试中,FSD 将红底“福”字误认成红灯,在禁行时段勇闯长安街等“令人咂舌的局面”;甚至还有博主在北京测试了特斯拉的 FSD 辅助驾驶的表现,结果数小时内竟然产生了 7 个违章。有博主吐槽,“我的 12 分一夜清零,比酒驾还快。”

很显然,这次想要借助 FSD 入华来带动销量的大规模增长,难度并不小。中国车企在智能驾驶上已经迎头赶上,华为 ADS 系统过去 12 个月完成 27 次 OTA 升级,小鹏 XNGP 的算法模型每 72 小时就会进化一代,而且比亚迪更是用百万级车辆规模掀起“智驾普及战”。

当被问及“考虑到 FSD 的进展,你愿意以多大的力度去推动汽车的销售”时,马斯克称目前试图解决的限制是电池生产而非需求。或许马克斯更加关注销量,但是别忘了科技的重要性以及那些不断被蚕食的市场份额。

马斯克的新叙事:从造车到造梦战略漂移

尽管特斯拉已经陷入麻烦,但种种迹象表示,马斯克关注的重心,早已不在特斯拉。

实际上,马斯克对特斯拉的定位早已超越一家车企。在 2024 年财报会上,他宣称,“特斯拉的价值取决于自动驾驶和机器人,而非汽车销量。”

很明显,马斯克在 AI 业务注入了大量的精力与财力。2024 年,特斯拉在 AI 方面投入约 100 亿美元,超过特斯拉 2023 年全年产生的 43.6 亿美元两倍之多。显然,汽车销量不再是资本衡量特斯拉价值唯一的标准。”

除了自动驾驶,特斯拉的另一大增长引擎在机器人业务。此前,马斯克预计,他的 Optimus 人形机器人将产生 10 万亿美元的长期收益。

2025 年,特斯拉计划要制造一万台 Optimus 人形机器人,并于 2026 年投入量产,主要用于内部工厂的生产。2026 年特斯拉将推出 2.0 版本机器人,拓宽应用场景,下半年预计将会对外销售全新版本的机器人,价格在 2 万至 2.5 万美元。

这种“AI 优先”的战略转向背后有着多维度的原因。从技术层面来看,特斯拉的 FSD(完全自动驾驶)累计测试里程突破 2.4 亿公里,Optimus 机器人已能完成工厂复杂操作。马斯克认为,AI 技术的边际成本趋近于零,而汽车制造的边际成本难以突破。

这种思维下,特斯拉的终极目标不是卖车,而是成为“现实世界 AI 的基础设施商”。从资本角度分析,特斯拉市值长期依赖“未来增长预期”而非当下业绩。当传统汽车业务增长见顶,唯有 AI 故事能支撑万亿估值。

摩根士丹利测算,即使自动驾驶技术成熟度达到乐观预期,特斯拉合理市值仅 1.4 万亿美元,而当前市值已隐含过度乐观的“马斯克溢价”。

更重要的是,马斯克的个人野心也是重要因素,他同时掌舵 SpaceX、xAI、Neuralink 等公司,其兴趣早已超越汽车。马斯克甚至担任美国政府效率部门负责人,参与联邦预算削减计划。

这种“分身术”导致特斯拉内部出现权力真空。2024 年,特斯拉全球裁员 10%,中国销售团队裁员比例高达 40%,应届生 offer 被大规模撤回。

马斯克的个人形象与特斯拉高度绑定,而他一系列争议事件对特斯拉品牌造成极大的损害。在特朗普就职典礼上,马斯克被指行了“纳粹礼”,个人形象一落千丈。再加上近期,马斯克动作频频,引发了诸多的争议。

Brand Finance 数据显示,特斯拉品牌价值一年缩水 26%,60% 的英国消费者因马斯克言论拒绝购车。

在政治方面的争议的漩涡中,马斯克逐渐失去控制。德国车主施耐德所设计的反马斯克贴纸,在半年时间里售出了 36 万张。

澳大利亚车主甚至组织了“特斯拉净化行动”来焚烧车辆。而此时比亚迪凭借匈牙利工厂实现欧洲销量 551% 暴涨,上汽集团市场份额更是反超特斯拉。

如今,FSD 中国版被阉割,国内各种测评问题频出,让特斯拉“科技叙事”彻底崩塌。

撕裂的特斯拉:马斯克帝国的“弃子”?

特斯拉的困境,本质是马斯克商业帝国的缩影。创始人兴趣转移,使得特斯拉曾经的核心业务沦为“输血工具”。

比如,SpaceX 的星链技术、xAI 的大模型训练、The Boring Company 的隧道工程,均与特斯拉存在技术协同,但也分散了研发资源;特斯拉现金流正被 AI 业务吞噬。

数据显示,2024 年四季度,特斯拉自由现金流为-25.3 亿美元,其中 10 亿美元投入“AI 基础设施”。进而引发投资者质疑,特斯拉是否在用汽车利润补贴马斯克的 AI 梦想?然而,马斯克为特斯拉规划的“AI 救赎之路”仍旧充满不确定性。

FSD 是特斯拉 AI 战略的核心,尽管在技术上取得一定的突破,如 FSD V13 版本实现了“重大干预里程提升2-3 倍”,并部署了训练集群 Cortex,但这些技术进步并未转化为商业收益。

FSD 订阅率从 V12 发布时的 20% 降至 10%,用户对每月 199 美元的高价望而却步。

更重要的是,FSD 监管面临着严峻的监管挑战,美国渗透率仅 10%,在中国和欧洲面临数据跨境限制。一旦发生致命事故,特斯拉可能面临巨额索赔与信任危机。

Optimus 同样面临着诸多困境。2024 年,特斯拉宣布 Optimus 人形机器人已在其工厂执行简单任务,并计划 2025 年量产 1 万台、2026 年外销。然而,能否实现这就要打上一个问号。

但就在 2 月 28 日,高盛发布分析报告指出,人形机器人实际应用,可能还需要很长一段时间。

更重要的是,即便实现量产,人形机器人的市场需求尚未被验证——工业场景更倾向专用机械臂,家庭场景则面临伦理与安全质疑。

特斯拉在 Dojo 超算上的投入已超 10 亿美元。算力规模达 100Exa-Flops 。然而,这场算力竞赛暴露出了边际收益递减、成本黑洞、生态封闭性等风险。更多的算力未必能解决自动驾驶的“长尾问题”。

截至 2024 年底,特斯拉市值中隐含的 FSD 和 Optimus 溢价已超过 60%,但两者的实际收入贡献不足5%。这表明市场对特斯拉未来增长预期存在严重的高估。

马斯克的危机不仅来自自身策略决策失误,还面临着外部环境的巨大挑战。

传统车企在电动化领域加速追赶,大众集团与宁德时代合作开发低成本电池,探索换电及回收技术,基于 MEB 平台优化成本,并计划推出高端纯电平台 PPE 车型;丰田汽车则多路径发展,聚焦固态电池与混动技术,深化本土化研发,整合科技资源提升智能座舱体验。

中国作为特斯拉的第二大市场,中国品牌凭借智能化与本土化优势,在自动驾驶、车机生态上反超,市场份额已被比亚迪、华为、小米等本土品牌蚕食至不足 10%。AI 业务仍需长期输血,而资本市场对“未来故事”的耐心正在耗尽。

特斯拉的悲剧性在于,它既是马斯克商业帝国的起点,也可能成为第一个崩塌的支点。马斯克或许坚信,只要特斯拉能熬到 AI 技术爆发的奇点,所有质疑都将烟消云散。

但很遗憾的是,目前来看,马斯克这位创造者,重心已经不在他梦的起点。

或许,当一家公司的 CEO 不再 Care 它的业务时,投资者最好的选择是——比他更早放手。