文巨潮 WAVE,作者谢泽锋,编辑 杨旭然

全球黄金、铜价大涨的同时,小金属接过狂欢接力棒。一场新的“元素周期表”行情来了。

在关税威胁、大国军费开支持续增加、军工与高科技产业投资热潮的历史背景下,关键金属需求的增加大幅提升,资源股重新受到了资金的青睐。

但拉长来看,刨除中间波动之后,有色金属板块已经横盘了十年左右。黑不溜秋的煤炭、灰尘飞扬的矿山、刺鼻呛人的味道,金属资源天然就没有科技股那般光鲜亮丽的外表,更难以让看着智能手机长大的新股民们提起兴趣。

回到 2007 年,资源股正是那个时代的阿里、腾讯。从 2005 年夏天到 2007 年秋季,行业指数暴涨 15 倍,仅是 2007 年最高也有 4 倍。10 倍以上的资源股遍地开花,面对史诗级别的疯牛,空方力量不存在一丝一毫的生存空间。

城镇化、房地产、工业化拉动矿产需求的增长,是中国上一轮大牛市的发动机。而眼下,矿产资源领域酝酿行情的催化剂变得更为复杂——地缘冲突导致贵金属价格再创新高,大国博弈引发资源国出口管制,国防工业和 AI 爆发对稀有小金属带来增量需求,最终会让各类资源股重回大众视野。

更大范围去观察,可以看到从煤炭、黄金到小金属,资源股的周期魔力正不断向外扩散。

01 “AI 金属”

“20 元变 6.6 万元。”

这样一日暴富的故事发生在沪锡期货上。3 月 14 日,沪锡多个品种涨停,而沪锡 2504 购 30000 前一日结算价仅 2 元,当日最高涨幅达 3238 倍,若买入 20 元并在最高点平仓,盈利超 6.6 万元。

“锡牛”疯狂,是位于刚果(金)的 Bisie (比齐) 锡矿因战争被迫暂停所致。Bisie 是全球第三大锡矿,也是目前世界上在产最高品位的锡矿,2024 年产量达 17.3 千吨,占全球锡供应的6%。

受此影响,伦锡盘中涨逾9%,次日再度高位震荡,一度突破 37100 美元/吨,创三年新高。

锡焊料作为锡的主要下游应用,广泛应用于半导体、家电、汽车电子、智能设备等领域。可以说,半导体行业是锡的基本盘,业界通常用费城半导体指数来指征半导体景气度,而锡价与费城半导体指数高度趋同,可见两者之间的关联度。

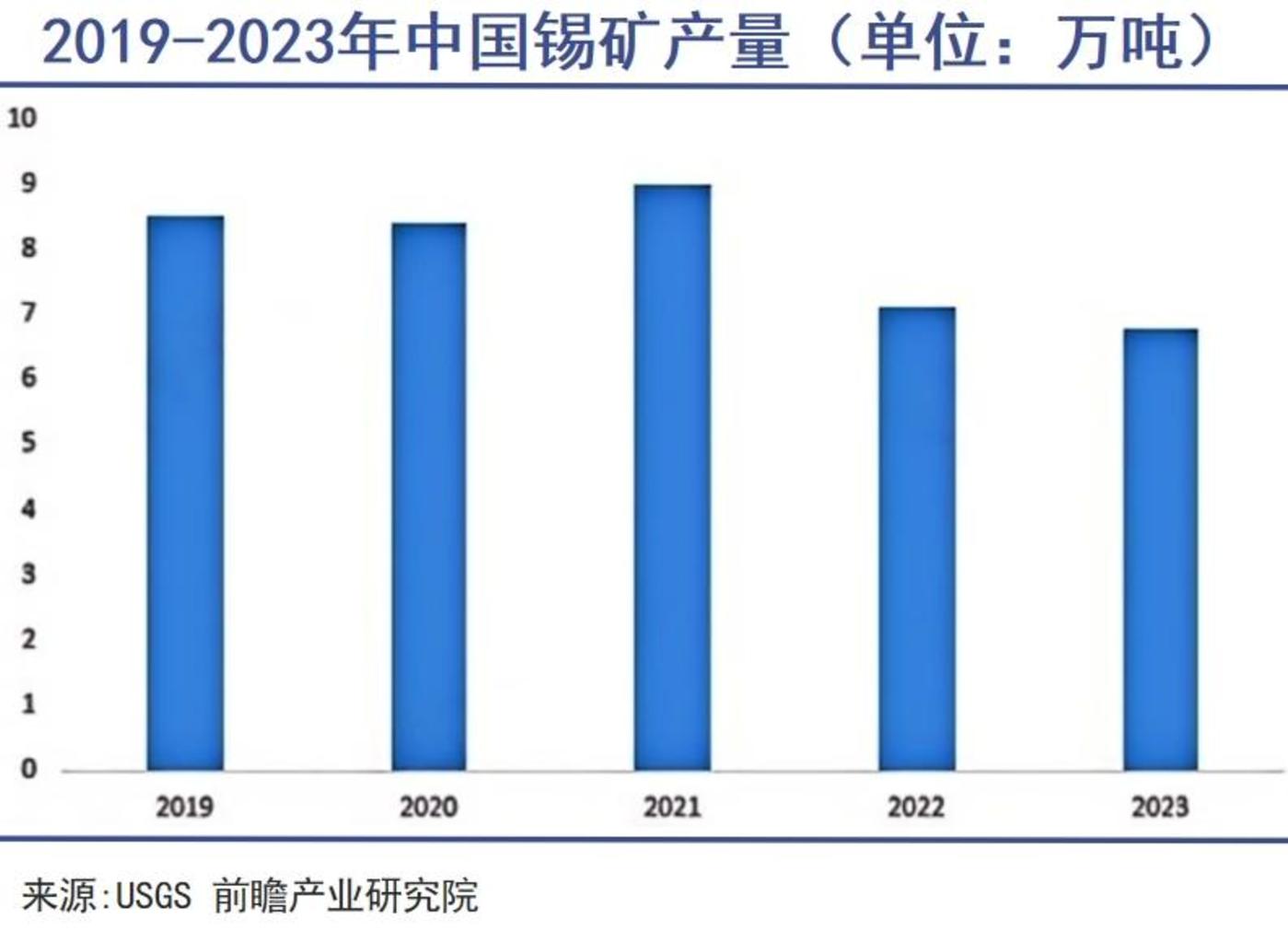

我国虽是世界第一锡矿产能国,但对外依赖度依然超过四成。尤其是 ChatGPT、DeepSeek 等大模型问世,锡作为 AI“金属维生素”,需求持续增长,而全球锡矿正处于枯竭态势,新增储量远远赶不上锡矿消耗量。有数据显示,目前全球锡矿仅够(静态)开采 17 年。

我国也不例外,主力矿山目前大多面临资源枯竭和产量下滑的状态。“中国锡都”个旧从“云南小香港”,沦为国家首批资源枯竭城市,就是最典型的代表。

2019 年-2024 年,我国本土锡矿产量下滑了 20%,而精炼锡产量却在增加,中间的缺口只能通过外购来弥补。

缅甸此前一直是我国锡矿最大来源国,进口占比高达 80%,但在 2023 年一纸停产禁令后,下跌至不足 15%。2024 年,我国从缅甸进口量直接萎缩 10.5 万吨,同比锐减 58%;从国外进口锡矿减少了 9 万吨,同比缩减 36%。

眼下缅甸佤邦仍未复产,刚果(金) Bisie 矿又被迫停产,全球锡矿迎来双重暴击,加上下游 AI 的澎湃需求,锡价维持高位震荡将是极大概率事件。

因 AI 爆火的小金属还有铟。据爆料,近期,SK 海力士以 1800 美元/公斤扫货铟锭,溢价高达 300%,日本则开始高价囤积铟。有网友戏称:“这哪是囤货,分明是赛博淘金!”

铟是一种重要的战略资源,是国防、航空航天和信息产业不可缺少的关键材料,先后被中美日澳欧盟等国列入《关键矿产清单》。

ITO (氧化铟锡)靶材在光伏、触控屏和半导体中发挥重要作用,且目前无法被替代。ITO 制成的芯片可进行更高级别的计算,是未来人工智能专用芯片材料的重要粮草。

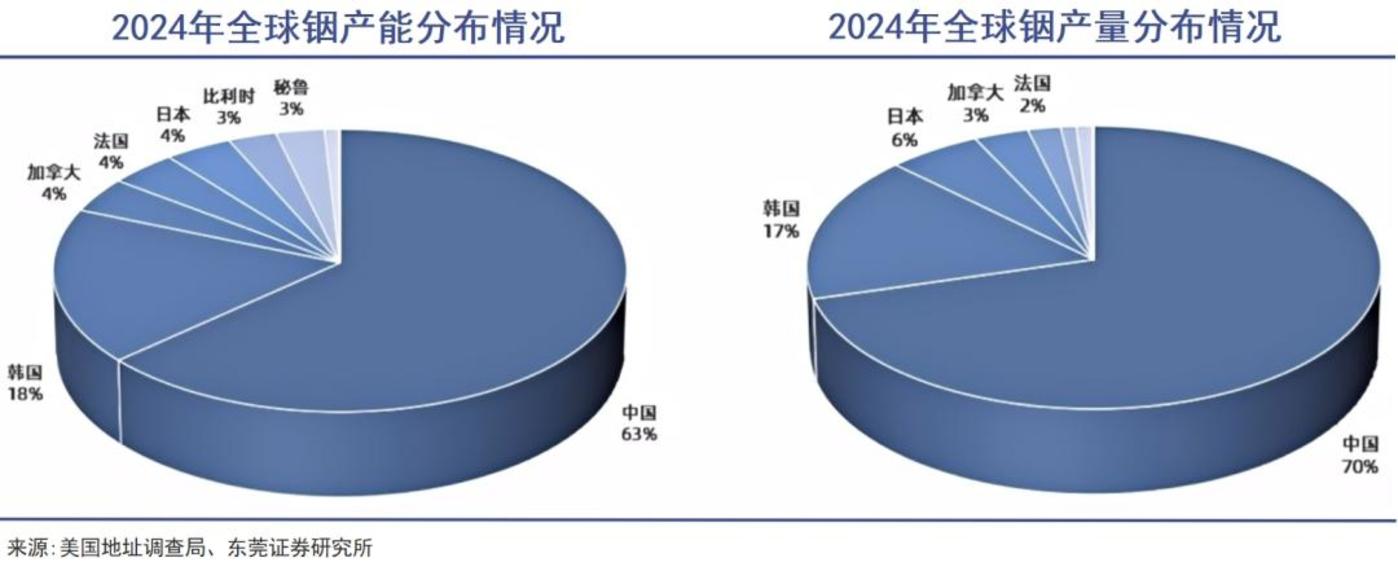

我国是全球铟矿领域绝对霸主,贡献了全球铟产量的 70.4%,而美国则 100% 需要进口。

2 月 4 日,我国已经决定对铟等相关矿产资源进行出口管制,在大国科技博弈中,这一“AI 金属”控制权,已经被牢牢掌控在自己手中。

02 博弈筹码

类似于众所周知的稀土,在诸多战略资源领域的绝对优势,让我国于多极化的大国博弈中,有更多可操作的空间。

自 2023 年开始,战略金属地位不断提升,相关出口管制持续升级。当年 7 月 3 日,商务部、海关总署对锗、镓相关物项实施出口管制;次年 8 月 15 日,又对锑等物项实施出口管制;

2024 年 12 月 3 日,商务部公告,禁止两用物项对美国军事用途出口,不予许可镓、锗、锑、超硬材料相关两用物项对美国出口;今年 2 月 4 日,商务部、海关总署又决定对钨、碲、铋、钼、铟相关物项实施出口管制。

世界范围内,我国对上述金属资源拥有绝对话语权,且基本为美国工业市场上极为短缺的类别。美国钨、锗对外依存度均超过 50%,稀土达到 80%,锑为 85%,镓和铟 100% 需要进口。其中,美国 70% 的稀土要从中国进口,63% 的锑要看中国的脸色。

收紧甚至斩断供应,为的就是保护战略级资源,更好地维护国家安全和利益。

其中的一个典型案例,就是被誉为“电子工业脊梁”的镓。

化合物半导体占镓消费的 42%,砷化镓、氮化镓被广泛应用于半导体晶片。其中,氮化镓(GaN)是第三代半导体材料的代表之一,具有更高的击穿场强、热导率等性能,安克等品牌的大功率充电器中都用到了氮化镓。

军事领域,围绕镓的技术研发更是扭转大国军事实力的乾坤袋。第一代硅基芯片支撑起 GPS 导航系统,而第三代氮化镓直接成就相控阵雷达。据称,美军F-22、F-35 均搭载了镓化合物赋能的雷达。

全球 99% 的镓由中国生产,如今我国一纸禁令已经让美国直接断供。镓无法独立开采,只能伴随电解铝提取,我国是全球电解铝执牛耳者,美国要想摆脱镓资源的掣肘,必须先建设庞大的电解铝产能。而电解铝是极为夸张的高耗能产业,迫于 ESG 和各种环境条款的限制和要求,其他国家要想突破镓的制约难上加难。

今年 3 月 5 日,杭州镓仁半导体实验室拿出了人类首个 8 英寸氧化镓单晶,其击穿电场强度能达到美军现役氮化镓雷达的 3 倍。我国某型预警机原本装备的砷化镓雷达对F-22 探测距离约 130 公里,若换装氧化镓雷达后,这个数字将直接跃升至 400 公里。

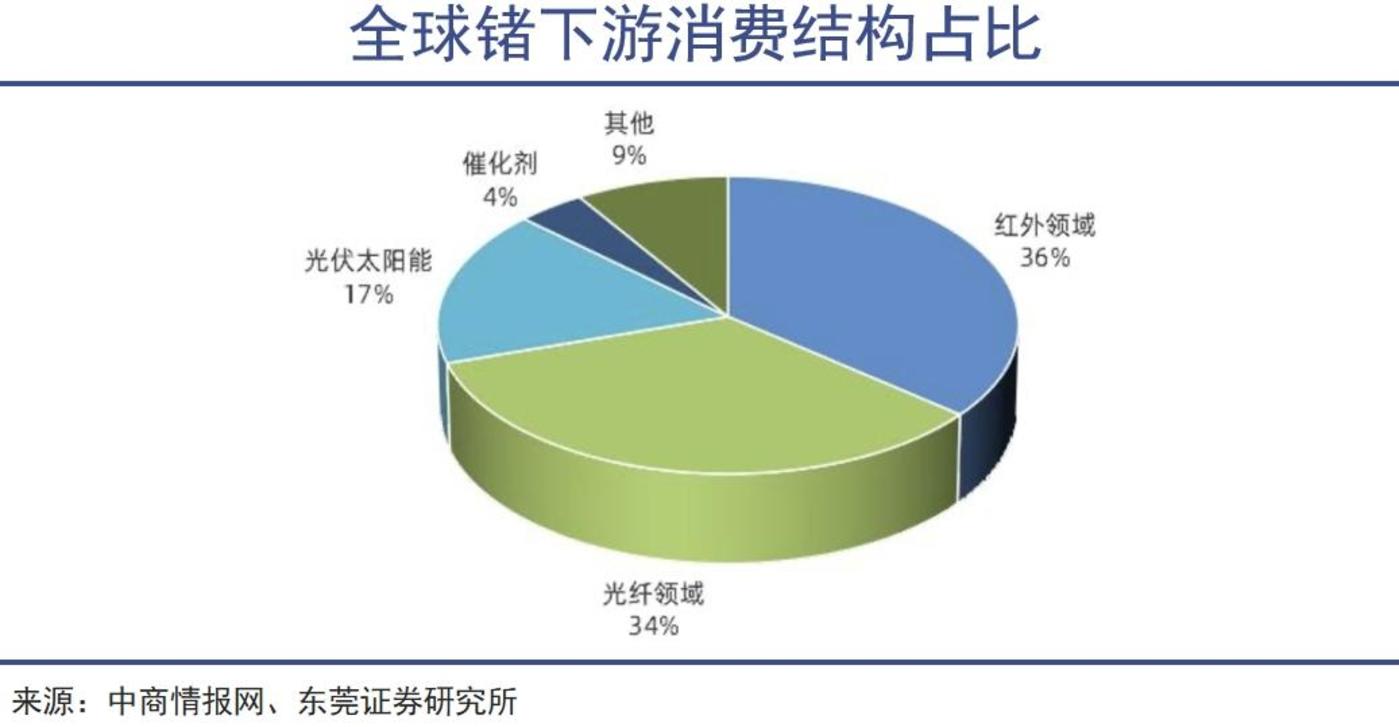

此外,镓的周期表邻居锗,也已被多国列为战略性保护资源。在锗的下游消费结构当中,红外领域的应用占比高达 36%,随着近年来地缘冲突的持续升级,无人机、军工红外的大规模使用,支撑了锗的需求呈现出爆发式增长。

有“工业味精”之称的锑,在核武器、火箭阻燃剂、红外导弹材料、合金硬化剂等军工领域中发挥着提升稳定性和使用寿命的作用。

锑化铟是红外探测及制导不可或缺的材料,响尾蛇 AIM-9X 导弹的凝视焦平面导引头用的就是锑化铟。

此外,钼是重要的特钢催化剂,使用含钼钢材可加强飞机的稳定性和安全性;铋的化合物广泛用于消化系统疾病,核工业领域中,铋在冷却剂、核燃料及辐射防护等方面不可或缺。

整体来看,由于资源稀缺等原因,近年来上述战略资源产量基本都在下滑。出于战略保护考虑,我国出台管制禁令。而结合近期全球小金属价格的上涨,证明了禁令的正确性和战略意义,并且已经取得了显著效果。

03 资源主义 2.0

1973 年,阿拉伯产油国因不满欧美国家暴力压低油价,以及为了打击以色列,宣布了石油禁运,暂停出口,造成国际油价的大规模上涨。

西方各国高度依赖中东石油,第一次石油禁运,让全球见识了“谁掌握了资源,谁就掌控了世界”的威力。

几十年后,“资源民族主义”已经从 20 世纪的石油扩展到 21 世纪的稀有金属,呈现出“全球大乱斗”的画风。

从 2010 年开始,我国着手推动稀土企业兼并重组,并将稀土出口配额从 5 万吨骤降至 3 万吨,还大幅提高了出口关税。此后,我国逐渐完善了对稀土生产和出口的严格管控。

得益于拥有最完整的稀土产业链,我国持续占据全球稀土金字塔尖。通过几十年运筹帷幄,中国掌握了领先的开采和提炼技术,北美唯一活跃也是美国最大稀土矿帕斯山(Mountain Pass)稀土矿在中国技术加持下才起死回生,但如今的技术封禁,已经让这座矿山的复活之路蒙上了一层浓重的阴影。

无独有偶,作为新能源生产的重要上游组成部分,钴矿大战又开始上演。

我国钴资源贫乏,消费量世界第一但超 90% 依赖进口,且过度仰仗刚果(金),虽然几大矿企已深度参与国际钴产业链,但该国突发的政令仍是无法绕开的坎。

此前,由于洛阳钼业大幅提升了其在刚果(金)两座超级矿山的产能,该国钴产量已占据全球 75%,但供需失衡导致钴价暴跌逾 60%。

为提升议价权,此前刚果(金)限制钴出口 4 个月,直接引发世界钴矿价格反转,从 2 月底至 3 月中旬,四氧化三钴价格直接翻倍。

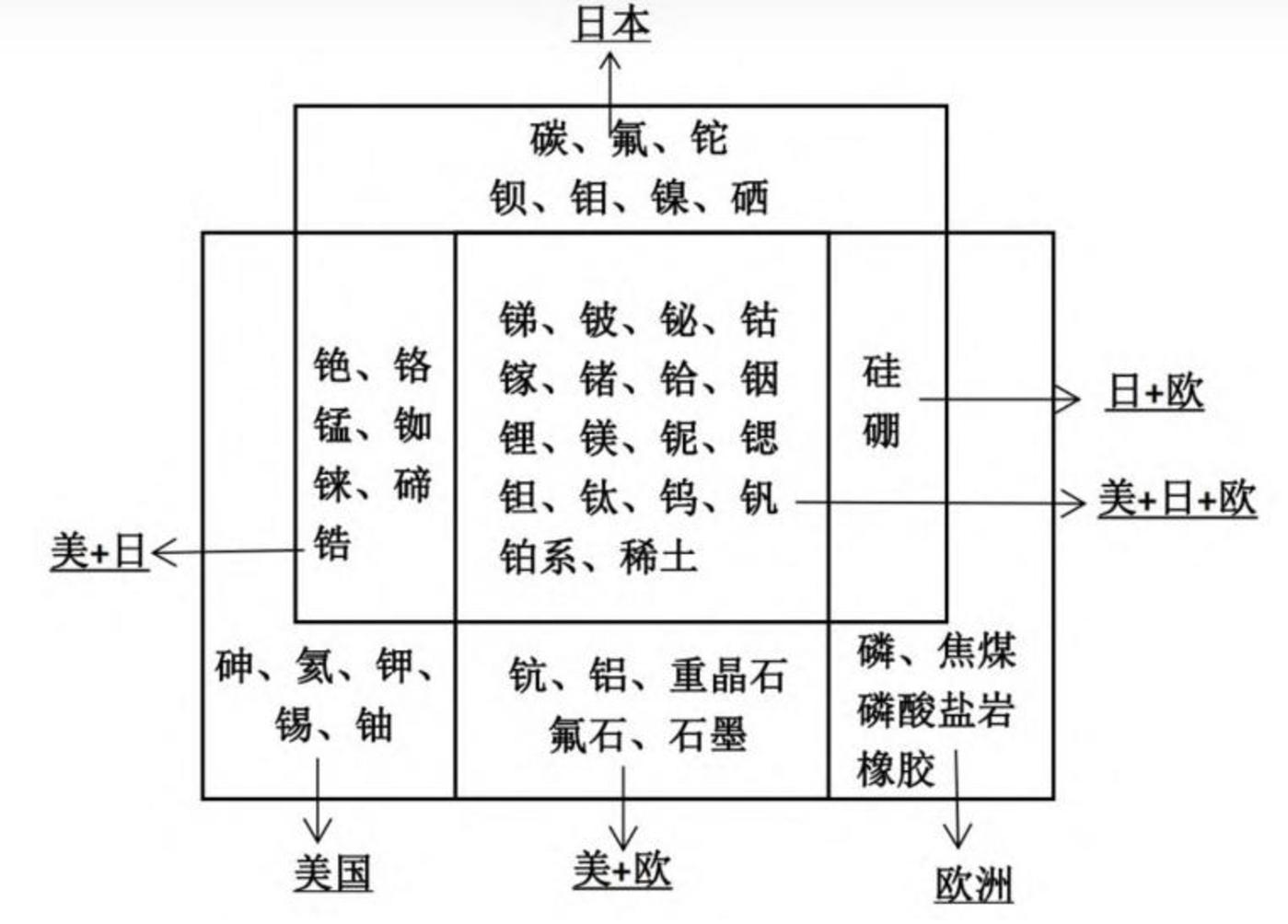

美国、欧盟、日本的关键矿产清单

中美博弈、美欧裂痕、欧洲右翼崛起,多极化竞合时代的崛起,实际上已经终结了此前欧美国家所主导的全球化。

如外交部所判断的,多极化是当今世界的基本趋势,是不可阻挡的时代潮流。在隐秘的血腥厮杀中,战略资源成为震慑对手,维持国际关系平衡的利刃。

中国对各种稀有金属的管控,是对不合理贸易摩擦、关税战的有力回击。也直接促成了这些金属价格的大幅上涨。

04 写在最后

中国加入 WTO 后,经济快速增长,工业化和城镇化加速推进。资源类企业如鱼得水,加上牛市推波助澜,诞生了 19 倍的江西铜业,30 倍的驰宏锌锗。

当年的A股投资者们,第一次见识到了什么叫做周期的力量。

如今的资源股,虽难以再现全面牛市,但结构性行情已经初露锋芒。

自 2008 年起,欧美高频率更新战略矿产列表,继而在元素周期表中重点标注,并通过外交、经济甚至政治、战争手段进行掠夺和储备。华盛顿盯上基辅矿产尤其是稀土、钛等关键资源,是这种对外掠夺型资源战略的又一体现。

但包括美国在内的全球大国,都必须直视来自小金属资源对新兴产业的制约。新一轮科技大潮中,人工智能、机器人、核能、军工技术革新等产业的发展,都离不开稀有金属的供给。

由此,在资本市场上,这些“战略级矿产资源“的价值重估已经开始。