车东西(公众号:chedongxi)

作者 | 迩言

编辑 | 志豪

一年巨亏 224 亿,蔚来又走到了 ICU 门口。

车东西 3 月 20 日消息,就在刚刚,蔚来汽车董事长、CEO 李斌和 CFO 曲玉一起,在蔚来 2024 年业绩电话会上,回应了蔚来的 2024 年业绩、2025 年销量目标、盈利目标、新车规划、降本进展、乐道蔚来渠道整合等问题。

▲蔚来汽车董事长、CEO 李斌(图左)

本次电话会涉及多个重点:

新车规划方面,蔚来今年将发布 9 款新车/改款车,其中包含一款重磅高端电车,将在今年 Q3 发布,有望带动毛利率增长。

销量和盈利目标方面,李斌确认今年依旧要卖车 44 万辆,4 季度实现盈利,此外蔚来官方还预计,今年蔚来品牌将实现 20% 毛利率,乐道品牌毛利率将达到 15%。

为了实现这些目标,蔚来正在降本上着重发力,CFO 曲玉称,蔚来自研的 1 颗神玑芯片就能实现降本 1 万元。

▲神玑 NX9031

李斌也回应了蔚来乐道渠道整合情况,目前已经开启整合尝试,但门店不会整合。而对于今年资金情况,蔚来方面也回应称融资渠道丰富,会灵活安排融资。

值得注意的是,这场电话会议持续超过 1 个半小时,这也是最近两周以来,车企财报电话会议持续时间最长的一次,电话会全程围绕“降本”、“盈利”、“销量”等关键词展开。

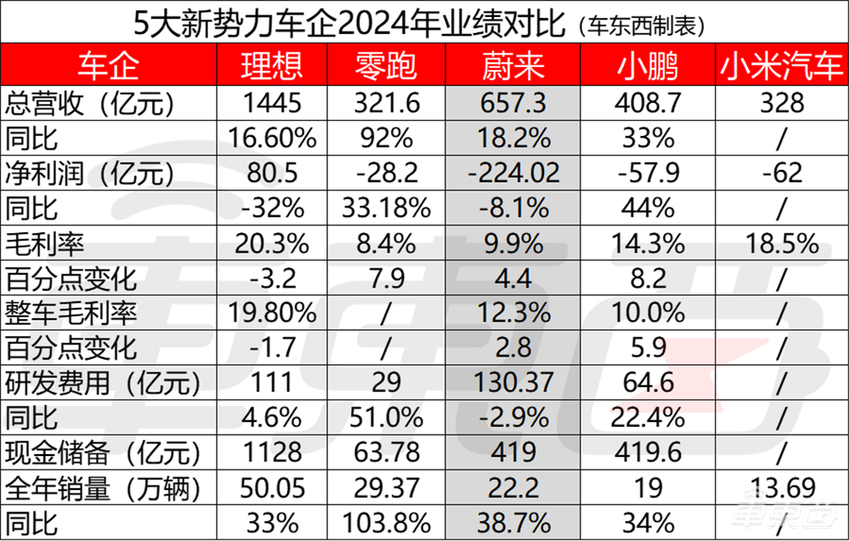

随着蔚来 2024 年财报交卷,车圈 5 大新势力车企财报业绩全部出炉。通过与理想、小鹏、零跑、小米 4 家新势力车企年报对比,过去一年,蔚来总营收达到 657.3 亿,同比增长 18.2%,营收总额仅次于理想汽车(1445 亿)。

▲5 大新势力车企 2024 年业绩对比

同期,蔚来的净亏损达到 224 亿,同比增长 8.1%,日均亏损超过 6100 万,净亏损总额几乎是小鹏汽车(57.9 亿)的 4 倍。

▲何小鹏李斌同框

从毛利率对比来看,蔚来毛利率达到 9.9%,仅高于零跑(8.4%),而和小鹏(14.3%)、小米汽车(18.5%)、理想(20.3%)相比还存在不小的差距。

截至 2024 年 12 月 31 日,蔚来现金及现金等价物、受限制现金、短期投资及长期定期存款的余额为人民币 419 亿元。按亏损速度,蔚来的现金储备都不够亏两年了。

蔚来财报的公布也引起了资本市场的变动,截至发稿前,蔚来美股股价跌超5%,报 4.45 美元/股(约合人民币 32 元),市值为 93 亿美元(约合人民币 674 亿元),而 3 月 19 日,蔚来的市值还一度达到了 108 亿美元(约合人民币 783 亿元),蔚来正在经历来自多方的严峻的挑战。

蔚来的未来何时能来?一切还得交给市场评判。

一、李斌依然自信今年销量翻番 Q4 盈利

就在刚刚,蔚来管理层对今年蔚来汽车的发展重点以及目标做出了详细回应。

1、今年发布 9 款车重磅高端电车 Q3 发布

对于新车规划,蔚来方面表示,下半年蔚来品牌会有一款新车上市,蔚来方面介绍称,“这款车毛利率和车型的定位都比较高,所以对于蔚来品牌的毛利贡献也会非常显著”。

此外,乐道 L90 会在 4 月份亮相,三季度开始交付,四季度乐道还有另一款车,这两款新车也是在一个相对高价位和高毛利的区间,会给乐道带来毛利提升。

▲乐道汽车已经官方公布乐道 L90

2、蔚来坚定 2025 年目标:全年销量翻番、Q4 盈利

除了公布新车规划外,李斌也提到了蔚来 2025 年的盈利预期和目标销量。

对于销量目标,李斌称,今年一季度蔚来预计销量增长 36%-43%,而全年销量目标依然是翻一番(44 万辆)。

李斌表示,蔚来品牌一半以上销量集中在浙江、江苏、上海,原因是换电网络建设成熟。李斌还介绍到了换电站布局的最新进展,目前浙江除了两个海岛,本月底就会实现县县通。

▲蔚来换电站

而随着乐道销售团队、网络布局的完善,品牌知名度的提升,他对后续的销量成长很有信心。

▲乐道 L60

对于降本和盈利目标,李斌说:“去年全年已经开始降本措施,全年降本目标实现得还是可以的,去年 Q4 毛利率达到预期。今年,会继续降本,Q2 开始能看到毛利率提升。”

从今年 Q1 开始,蔚来也在公司内部全面降本措施,目标让全公司所有团队为经营负责,在研发端和市场端的费用方面,已经看到迹象。

李斌表示,相信从 Q2 开始就能看到成本和费用的改进,Q3 会深化控制,随着销量的增加和毛利率的提升,有信心在 Q4 实现盈利的目标。

3、今年蔚来毛利率冲击 20% 1 颗神玑芯片降本 1 万元

蔚来 CFO 曲玉对蔚来的盈利目标进一步拆分,他表示,蔚来的目标是今年四季度实现盈利,具体品牌来看,蔚来做到 20% 的毛利率,乐道做到 15% 的毛利率。

不过,曲玉也进行说明,今年一季度是销售淡季,蔚来品牌产品 5566 正面临 2025 款切换,毛利会有一定压力。乐道销量不达预期,毛利也有压力。

▲蔚来 ES6(参数丨图片)

为了实现盈利目标,降本是蔚来当前的重点工作之一。

当被问及蔚来如何降本,曲玉回应称,蔚来从去年开始进行了一系列降本工作,包括提升车辆零件通用化率。比如座椅骨架平台,蔚来、乐道共用,可以降低 10% 成本,智能硬件接口统一,帮助成本从 2000 元/车降低到 1000 元/车,1 颗神玑芯片相比 4 颗 Orin 芯片成本降低 1 万元。

▲神玑 NX9031

曲玉还说,2024 年蔚来实现整车 10%BOM 降本,2025 会继续做降本。

曲玉还介绍了汽车以外的其他业务盈利情况,包括 2024 年售后服务效率提升,换电站布局提升,而亏损没有收窄。技术服务的收入提升,达到 2.2 亿人民币。

曲玉预估,2025 年如果不考虑技术服务,其他业务还会微亏,考虑到技术服务,可能会在某些季度带来正面提升。

4、蔚来融资渠道丰富会灵活安排融资

当被问及融资,蔚来汽车管理层表示,无论是美元市场,或人民币市场;无论是公开还是非公开的市场,公司融资渠道比较丰富。至于融资需求,会根据公司业务发展情况持续关注整个市场的动态,灵活安排资本市场的策略和融资计划。

▲蔚来部分融资轮次信息

5、蔚来乐道联系将更紧密但门店不会合并

李斌也提到蔚来推进的双品牌战略,在售后、财务、人事等领域,蔚来、乐道正在进行资源复用,目前在一些区域尝试管理团队同时负责乐道、蔚来两个品牌的销售和服务工作。

▲乐道车型出现在蔚来的交付区域(图源网络)

但同时他也表示,不会在门店层面对蔚来、乐道进行合并,原因是用户群体有很大差别。

李斌还透露,目前有 12 个区域乐道的销量,超过了蔚来销量,这说明双品牌战略有积极意义。

6、乐道订单不及预期李斌讲了三大原因

财报会上,李斌回应了此前乐道 L60 订单不及预期的问题,他表示,近期市场竞争、负面舆情对销量有 30%-40% 的影响。

紧接着,李斌进一步介绍了 4 个方面的原因。

他表示,乐道订单面临压力第一大原因是知名度,“首先乐道的品牌知名度远远低于竞品,根据调研,乐道的知名度相当于蔚来的三分之一。”李斌说,接下来会继续进行提升乐道知名度的工作。

▲乐道 L60

第二大原因是销售门店不够,乐道上市时有 105 家门店,目前达到 400 多家,发挥店效需要过程,开了三个月的门店和新开门店效率差三倍,新开门店很快就能发挥作用。

第三个原因和销售人员有关,目前乐道品牌 60% 的人员是三个月内加入公司的,随着他们的培训完成,产出也在增加,能开单的销售也越来越多。

▲乐道门店工作人员讲解乐道 L60

据李斌介绍,今年每个月乐道的新增订单都在增长,试驾量最近也在提升,每周都在创造试驾量的新高,相信会转化成销量。

其四,乐道前期电池供应不足,造成换电站电池周转出现问题,目前问题已经解决。在换电站多的地方,乐道的销售成绩是比较好的。

▲乐道汽车官方回应交付问题

二、日均净亏超 6100 万流动负债超过流动资产

财报会上李斌立下多项业绩目标,而过去一年蔚来的多项成绩不容乐观。

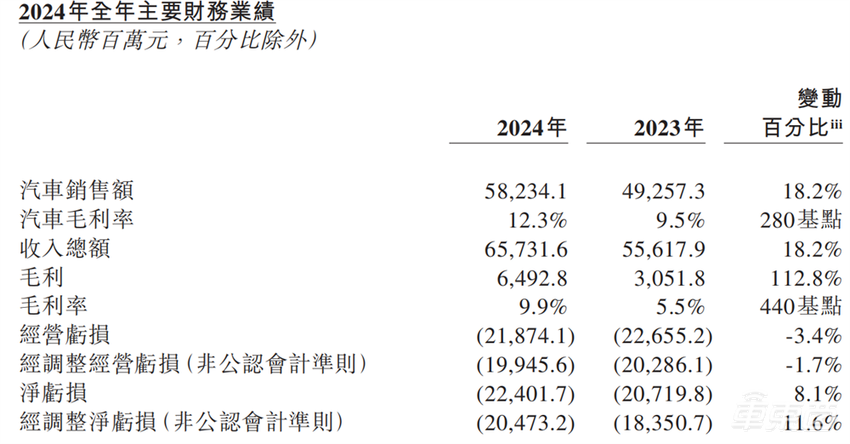

根据蔚来官方财报,2024 年蔚来实现营收 657.3 亿元,同比增长 18.2%。全年汽车销售额为 582.3 亿元,同比增长 18.2%。

▲蔚来汽车 2024 年财报数据

更加令人注意的是,蔚来全年亏损状况加剧。

2024 年,蔚来的净亏损为 224 亿元,较上一年增长 8.1%,平均每天亏损超 6100 万,经调整净亏损(非公认会计准则)为 204.7 亿元,较上一年增长 11.6%。

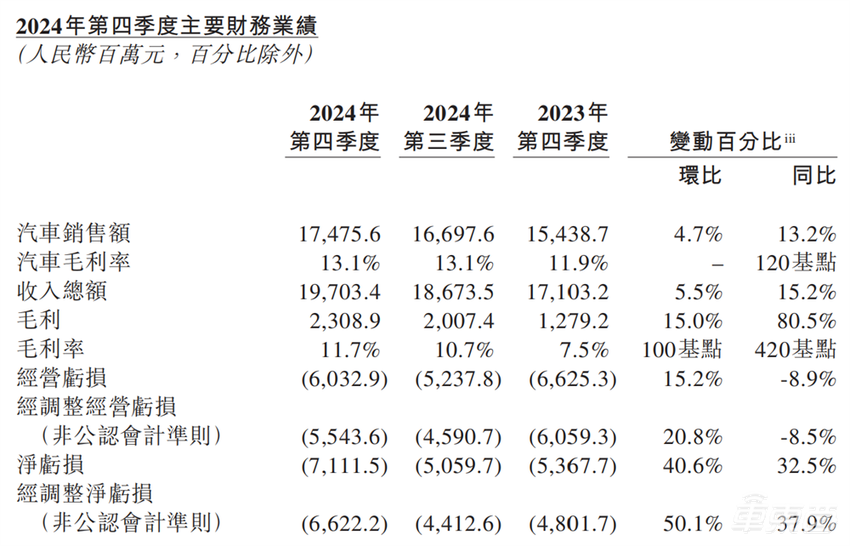

特别是第四季度,蔚来净亏损超过 71 亿元,同比增长 32.5%,环比 40.6%,盈利压力不是一般的大。

▲蔚来汽车 2024 年 Q4 财报数据

销量方面,2024 年全年,蔚来公司共交付新车 22.2 万台,同比增长 38.7%。

▲蔚来 2024 年全年销量变化

毛利方面,蔚来 2024 年取得 64.9 亿元毛利,同比增长 112.8%。毛利率方面,蔚来 2024 全年的汽车毛利率为 12.3%,上一年度为 9.5%,提升 2.8 个百分点,综合毛利率为 9.9%,比前一年提升 4.4 个百分点。

研发投入方面,蔚来全年研发总投入为 130.37 亿元,同比下滑 2.9%。

而对于蔚来 2024 年持有的 419 亿元资金,蔚来官网显示,2024 年蔚来流动负债超过流动资产,但财务资源能够支持蔚来未来一年的运营。

▲蔚来回应称流动负债超过流动资产

三、一季度交付 4 万台今年要发 9 款车

蔚来预计,2025 年第一季度计划交付 4.1 万辆至 4.3 万辆新车,同比增长 36.4%~43.1%。

同时,蔚来预计今年一季度实现营收 123.67 亿元~128.59 亿元,约同比增长 24.8%~29.8%。

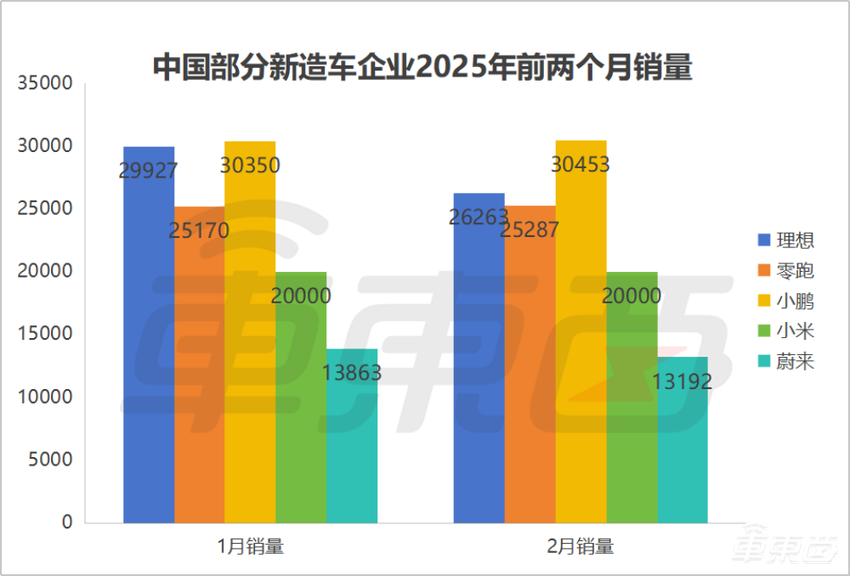

根据官方数据,今年 1 月、2 月,蔚来汽车分别交付了 13863 辆及 13192 辆汽⻋,前两个月累计交付 2.71 万台汽车。这也意味着,3 月份蔚来汽车要交付 1.39~1.59 万台汽车。

▲今年前俩月部分新造车销量情况

根据李斌此前预计,乐道汽车在 2025 年 3 月实现单月交付超过 2 万台,同时 2025 年蔚来汽车公司总体销量要达到 44 万辆。

但是从前两个月的表现,以及官方对一季度的预期来看,蔚来汽车当前销量显然也没达到官方此前预期。

这也难免让业内对其 2025 年销量 44 万辆,2026 年实现盈利的目标感到担忧。

▲蔚来汽车 2025 年销量变化(万辆)

很明显,蔚来面临的销售压力不小。

为了提振销量,蔚来在组织架构、现车促销、新车换代等方面持续发力。

有消息称,新款蔚来 ES6、EC6、ET5、ET5T 将于5-6 月正式上市。而乐道汽车旗下第二款新车乐道 L90,计划于今年二季度亮相,并于三季度正式上市。

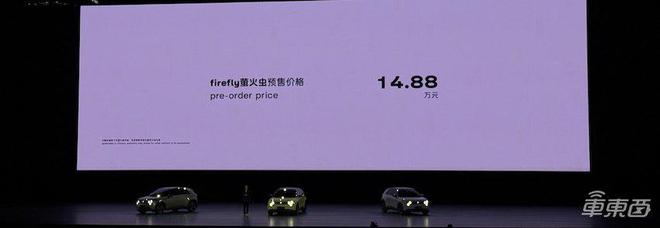

同时随着第二季度的 ET9、firefly 萤火虫车型陆续交付,蔚来公司整体销量有望进一步提升,但必须承认的是,年销 44 万台目标依旧极具挑战性。

▲萤火虫预售价

结语:蔚来急切开启变革

在 2024 年,李斌提出了 2025 年销量同比 100% 增长的目标,但截至目前的数据来看,这些目标还较为遥远。

对此,蔚来开始开启了一系列改革尝试。当前,李斌以雷霆手段推进着全公司范围内的组织变革:多部门开启裁员,李斌管供应链,手机业务投入减少,乐道渠道整合……

蔚来的改款车型以及乐道、萤火虫等全新品牌车型也已经蓄势待发,牌已经攥在手里,就看如何出了,而蔚来的调整需要何时才能见效,需要一定的时间来验证。