作者|包永刚

编辑|王亚峰

美股的下跌,让英伟达已经跌出 3 万亿美元俱乐部,华尔街需要一个令人振奋的消息。

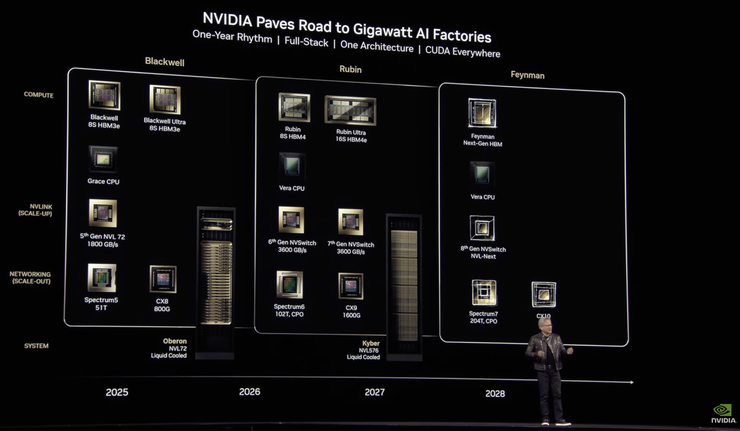

本周举行的 NVIDIA GTC 2025 年度大会上,英伟达 CEO 黄仁勋公布了未来三年的产品路线图。未来三年,将每年推出一代产品,这一堪称激进的路线图,加上算力需求 100 倍增长的数据,也没能刺激投资者,当日英伟达股价下跌超3%。

“英伟达几乎是贴着技术的极限给出的产品路线图,我认为是希望给投资人和合作伙伴一个确定性。”上海魔形智能创始人徐凌杰认为,“但因为业界早有预期,没能起到提振股价的作用。”

资深投资人博文说,“英伟达 2025 年业绩增长比较明确,但明年的业绩尚不明朗,资本市场已提前反映了这种不确定性。”

DeepSeek 到底给英伟达带来了怎样的不确定性?英伟达要从一家 AI 计算公司转变为一家 AI 基础设施公司,面临着怎样的挑战?欢迎添加作者微信 BENSONEIT讨论。

英伟达开始挤牙膏?

“最新的产品路线图,英伟达两年更新一代架构的节奏保持不变,变的是以前一代架构一代产品,现在变成了一代架构两代产品。”AI 行业资深人士浩民说,“但同一代架构的两代产品性能提升并不大,英伟达在挤牙膏。”

徐凌杰的观点截然相反,“英伟达不仅没有挤牙膏,反而比较激进。因为技术有极限,从架构到制程,再到封装和 HBM,英伟达都在往极致的方向走。”

“大家期待英伟达持续的跨越式创新,但现实是产品从 60 分提升到 80 分容易,但要从 90 分做到 95 分很难。”徐凌杰表示,“认为英伟达挤牙膏的,是高预期和现实之间的差距。”

虽然贴着技术上限的产品路线图没能起到提振股价的作用,但未来三年明确的技术路线图能给产业合作伙伴信心。

英伟达 GB200 在过去一年中经历了多次量产和交付的延期,暴露出了更复杂的计算系统在制造和部署过程中面临的良率、互联、供电、散热等一系列问题。

“英伟达最新的路线图能够给业界一个确定性,表达英伟达一定会坚持先做好纵向扩展(Scale Up),然后做横向扩展(Scale Out),即便面临问题,也会坚持这条路线。”徐凌杰认为,“英伟达希望合作伙伴能够与其继续共同推进。”

一年更新一代产品的路线图也包含了黄仁勋的危机感。

“这样的产品迭代速度,我认为是黄仁勋不希望给对手任何超越的缝隙。”浩民这样认为。

特别是在 2024 年 AMD 收购超大规模计算解决方案供应商 ZT Systems 之后,英伟达更应该关注竞争对手。

贴着技术极限的更新产品有利于英伟达保持领先地位,但风险也显而易见。

多家芯片巨头也都有过因为使用最新制程带来产品发热问题的经历,英伟达 2009 年就曾因为使用当时台积电最先进的 40nm 制程遭遇了 GPU 显卡功耗和散热的问题。

GB200 遇到的问题也已经展现了英伟达走在技术最前沿可能遇到的各种挑战,如今产品的更新节奏进一步加快,对英伟达来说有许多难以预料的技术和工程挑战。

为了应对挑战,英伟达进行了一个重要的改变,这在黄仁勋 GTC 的演讲中并未提及。

英伟达将改变 GPU 芯片焊接固定在主板上的方式,改为插槽式设计(Socket),这一改变让 GPU 是通过插拔的方式与主板连接,将大幅降低英伟达维修主板的成本和难度。

“插槽式设计将提升 GPU/CPU 生产效率和 PCB 设计的灵活性。”凯力迪科技总经理杨飞对雷峰网表示,“预计 2025 年第三季度就会有英伟达最新发布的 Blackwell Ultra GPU 采用插槽式设计的方案,国内公司跟进这一方案最快要到明年。”

英伟达一个小的改变将带来产业链的更多变化,添加作者微信 BENSONEIT 进一步交流。

除了更加复杂的 AI 系统部署面临的挑战,AI 业界关注的重点从训练转向推理才是英伟达面临的更大的不确定性。

AI 推理时代,英伟达的领导地位可能改变

英伟达在 AI 训练市场的地位目前看起来无可撼动,并且英伟达还在加深其护城河。

“在竞争对手只能将 8 张 GPU 卡互联的时候,英伟达的 NVLink 就已经可以实现 72 张 GPU 卡互联,如今 NV Link 的能力进一步提升,正朝着 144 个 GPU 卡、576 个 GPU 卡的方向发展。”浩民说,“AI 训练需要足够的通用性,英伟达的 CUDA 和 GPU 是最好选择。”

黄仁勋不仅从技术上让英伟达 GPU 成为了 AI 训练的最好选择,也在商业上让英伟达实现了营收的跨越式增长。

英伟达 V100 GPU 时还出售芯片模块,到 A100 时就只卖包含背板的套卡,再到让北美客户买单包含整套英伟达 DGX 系统,英伟达在 AI 服务器组件中的占比越来越高,英伟达实现了营收和利润的双丰收。

面对 DeepSeek 带来的冲击,黄仁勋先是在演讲中做出回答:“全世界都错了,Scaling law 有更强的韧性,现在的计算量是去年同期的 100 倍。”

然后黄仁勋大秀成绩单,他表示,2024 年美国前四云厂总计采购 130 万颗 Hopper 架构芯片,2025 年这一数据飙升至 360 万颗 Blackwell GPU。

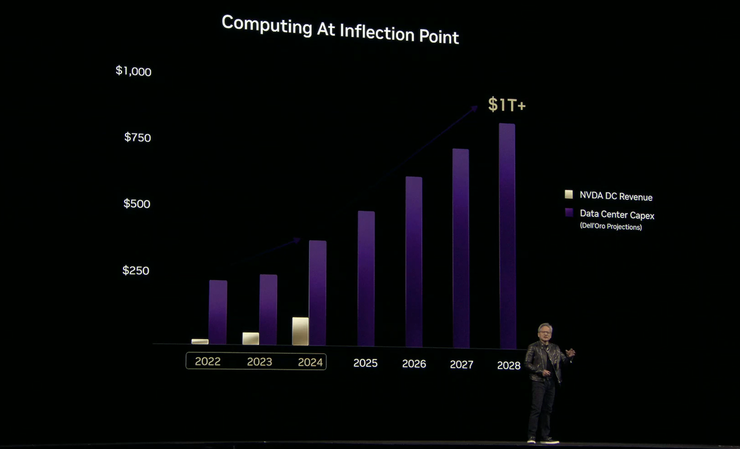

“2023 年到 2025 年是英伟达的超级增长周期,即便是在半导体行业我认为也是史无前例。”芯片从业者俊杰说,“2024 年全年英伟达营收高达 1305 亿美元,相比 2023 年增长 114%,但 2025 年翻倍的业绩已经难以维持,25% 的业绩增长属于预期,超过 25% 就属于超预期。”

英伟达营收增长的动力,一个可以参考的指标是各大互联网公司的资本支出,特别是美国几大云服务提供商(CSP)。

如今美国的科技巨头们实现了一个相互支持的正向循环,微软投资 OpenAI,OpenAI 使用微软的云服务,微软再购买英伟达的 AI 芯片和系统,美国科技巨头们相互支持,提升股价的正向循环,然而这个循环正在 DeepSeek 打破。

“DeepSeek 展现了高性价比支持大模型的方式,这会业界对 AI 模型预训练的想法会发生改变,一些互联网巨头可能会支持自家的芯片项目,调低资本支出。”徐凌杰说,“科技巨头不会马上调低资本支出,但即便英伟达的业绩保持增长,原来觉得英伟达的 40 倍的市盈率(PE)没问题,现在可能 20 倍 PE 都嫌贵。”

“做预训练肯定首选英伟达,但 AI 推理英伟达就没有如此明显的优势。”浩民说,“如果全球范围内 AI 的模型收敛到 10 个左右,只是适配这些确定的模型,无论什么架构的芯片都可以适配的很好。”

“如果算法确定,DSA 芯片做 AI 推理会比 GPU 性能更强。”俊杰也认为。

博文说,“AI 转向推理和应用时代,利好国产芯片,因为国内是巨大的应用市场。”

对于云服务提供商来说,即便自研的芯片性能不及英伟达成熟的 GPU,但计算投入产出比,仍然有可能实现比英伟达更高的推理性价比。浩民认为,“此时英伟达 GPU 将不是云服务提供商们的首选。”

根据英伟达 2024 财年第四季度财报及相关披露信息,云端推理收入占其数据中心业务的 40%。英伟达在努力强调即便在推理时代,其优势依旧明显。

俊杰认为,如果 AI 应用真的兴起,推理业务应该占到收入的 90%。

“客户最关心的推理的性价比,如果有竞争对手把推理性能优化得很好,或者每 Token 的价格很低,其他玩家必须马上跟进,否则将会失去市场份额。”浩民说,“CSP 之间的激烈竞争会让其选择最具性价比的解决方案。”

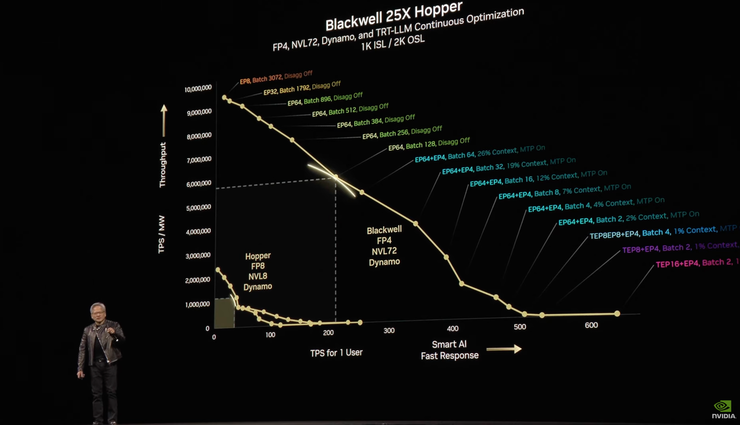

英伟达清楚自身面临的挑战,在 GTC 2025 上推出了分布式推理服务库 Dynamo,基于这个全新的服务库,可以实现新一代 Blackwell GPU 相比 Hopper GPU 40 倍的性能提升。

徐凌杰分析认为,40 倍的性能提升中,2.5 倍来自芯片的代际性能提升,1.8 提升来自数据类型从 FP8 变为 FP4,两项提升性能提升大约 5 倍,另外 8 倍的性能提升来自 NVSwitch 高速互连和更大搜索空间的分布式策略。

“如此大幅的性能提升,意味着 NVL72 GPU 的软硬件优化的空间很大。”徐凌杰说,“结合英伟达改用 Socket,对于基于英伟达 GPU 进行优化,想要推出差异化的 AI 推理集群产品和解决方案的公司,是一个很好的机会。”

但是 Dynamo 的主要客户并非互联网巨头。“互联网巨头技术实力更强,他们更倾向于自己构建一套优化工具而非直接使用英伟达的 Dynamo。”浩民认为,“买单 Dynamo 的更多会是企业客户。”

这将给英伟达的业绩增长带来压力,如果是给大型云服务提供商销售 DGX,一个集群的订单金额高达数百万美元,但是企业级市场的客户,一个订单的金额可能只有几十万美金,差距明显。

“做企业级市场虽然营收增长不会像和 CSP 做生意那样营收增长曲线很陡峭,但企业级市场增长慢,下跌也会很慢,这个市场相对比较稳定,如果英伟达拿下这个市场,也会成为其重要的基本盘。”浩民认为。

英伟达在未来几年仍将保持领导地位,但从长期来看,随着竞争的加剧,其领导地位可能会发生变化。

转变为 AI 基础设施公司,英伟达的赌注很大

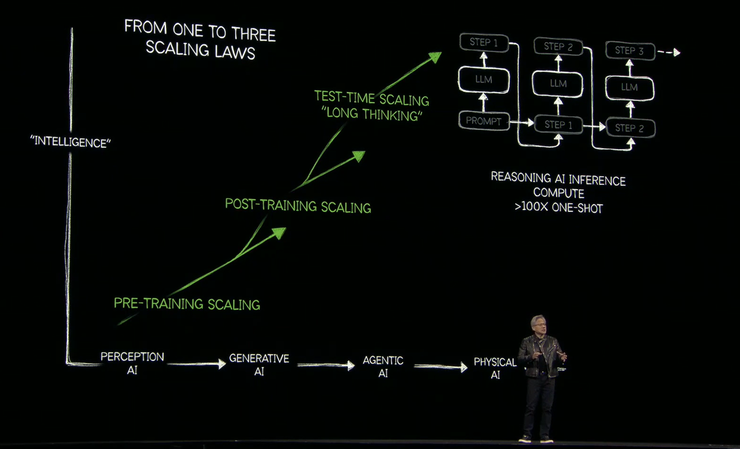

随着 AI 从简单推理,转向 Reasoning,再到 Agent,每个步骤进行推理势必让产生的 Token 数量增加,Token 将成为 AI 的基本单元,能够提高 Token 的生产速度就是提高生产效率。

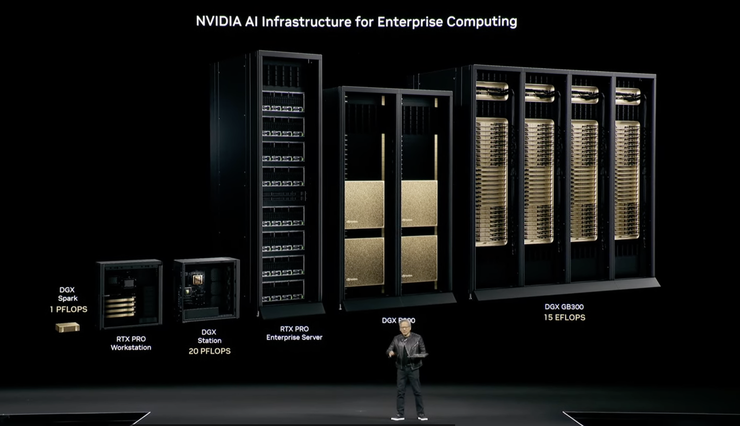

AI 工厂就是英伟达 GTC 2025 上被反复提及的关键,英伟达也有一个完整的叙事——从一家 AI 计算机公司转变为一家 AI 基础设施公司。

每年更新的 GPU 计算平台、Spectrum-X 和 Quantum-X 硅光网络交换等构建的 DGX 是 AI 工厂的硬件,Dynamo 是 AI 工厂的操作系统,AI-Q(NVIDIA IQ Blueprint)AI 代理架构是提供给客户部署 AI 的工具,从硬件系统到软件工具,从数据到模型,英伟达更宏大的目标是成为 AI 工厂。

“英伟达的战略方向很明确,但落地难度很大。”徐凌杰认为,“要从一个芯片公司成为一个基础设施公司,这个门槛跨过去,那就是极高的壁垒。这是一个巨大的赌注,但也让全世界看到了黄仁勋追求通用人工智能的决心。”

其实,很多年前黄仁勋就一直强调英伟达不是芯片公司,而是系统公司。只是在生成式 AI 的时代,英伟达系统公司的定位更加明确为 AI 基础设施公司。

英伟达想要成为一个时代前进的基石,如果成功英伟达将成为一个时代的缩影,但以几乎接近技术极限的方式追求成功,失败的代价也将难以估量。

英伟达会推出 GB30 吗?添加作者微信 BENSONEIT 互通有无。