歌尔股份目前还没有能力完全去苹果化,押注的新赛道也未迎来爆发,恐怕有苦日子要熬了。

文/庆秋

来源:BT 财经(ID:btcjv1)

谁能想到一只白马股,因为丢了一份 33 亿元的大单,迎来股价雪崩!

11 月 8 日晚,歌尔股份发表公告称:“公司近日收到境外某大客户的通知,暂停生产其一款智能声学整机产品。本次业务变动预计影响 2022 年度营业收入不超过人民币 33 亿元,约占公司 2021 年度经审计营业收入的 4.2%。”

据多方信源显示,这个“境外大客户”正是苹果公司,而被暂停生产的“智能声学整机产品”被认为是 AirPods Pro 2。

歌尔股份的损失不止于此。被苹果砍单的消息一出,11 月 9 日歌尔股份开盘一字跌停,报 20.72 元,市值一瞬间便消失了 78 亿元,合计下来超过百亿元。11 月 10 日,歌尔股份开盘价 18.65 元,继续下跌。

尽管歌尔股份向媒体表示,“被踢出果链”实属谣言,其他项目都在正常合作,但这刚刚丢了苹果订单,就在资本市场迅速遭遇重大利空,不禁令人心有疑虑。重创之下,歌尔股份还有希望翻盘吗?依附于苹果的这些果链企业何时才能真正独立行走呢?

丢单影响有多大?

歌尔股份“果链企业”的身份起始于 2010 年,在进入了苹果全球核心声学供应链体系后,相继成为多个苹果产品的主流供应商。其中,苹果真无线耳机 TWS(True Wireless Stereo)从 2018 年起由歌尔股份供应,歌尔股份也成为了苹果耳机 AirPods 全球第二大代工厂。

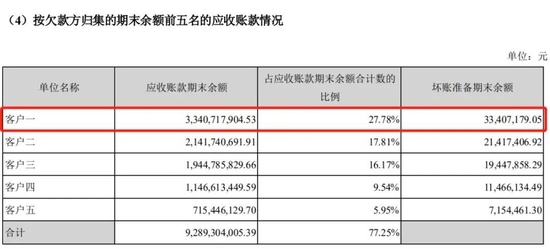

歌尔股份这次被砍单损失的 33 亿元,仅占 2021 年总营收的比例为 4.2%,似乎对整体经营构不成太大影响。不过,BT 财经却在 2021 年财报中发现了一个有趣的数据:歌尔股份的“客户一”存在 33.4 亿元的应收账款。

而业界普遍认为,这个在 2021 年贡献了 42.49% 销售额比例的“客户一”就是苹果公司。也就是说,有没有一种可能,此 33 亿元正是彼 33 亿元?苹果 2021 年尚未支付给歌尔股份的应收账款在 2022 年度无法到账了,相当于 2022 年的利润骤然减少了 33 亿元。

2021 年,歌尔股份的归属扣非净利润仅为 38.32 亿元。若按去年同期增速,2022 年预计归属扣非净利润或达到 53.26 亿元,33 亿元能占到六成以上。如果上述推断成立,那么这个损失占比,可要远比 4.2% 来得惨烈。

图源:歌尔股份 2021 年年报

在歌尔股份的财报中,苹果代工的相关营收纳入在“智能声学整机业务”之中。财报可知,2018 年前主营业务分为电声器件和电子配件,2018 年起分为三大类——精密零组件、智能声学整机和智能硬件。

2018 年,智能声学整机业务营收达 68.12 亿元,营收占比 28.68%。2019 年,该业务便已成为了最大业绩增长极,为歌尔股份贡献营收 148.23 亿元,同比增长 117.58%,占比高达 42.17%。2020 年,智能声学整机业务仍为营收第一支柱,占比进一步提升至 46.2%,营收达 266.74 亿元,同比增长 79.95%。

随着这一业绩的对外释放,2020 年起歌尔股份开始起飞,到 2021 年 12 月,歌尔股份的股价冲过 58 元,市值一度逼近 2000 亿元。与此同时,也正是 TWS 耳机行业的高速增长期,苹果耳机 AirPods 的全球市场占比超过四分之一,在 2019 年的收益达到 60 亿美元,其带来的利润甚至超过了小米公司所有产品的利润总和。

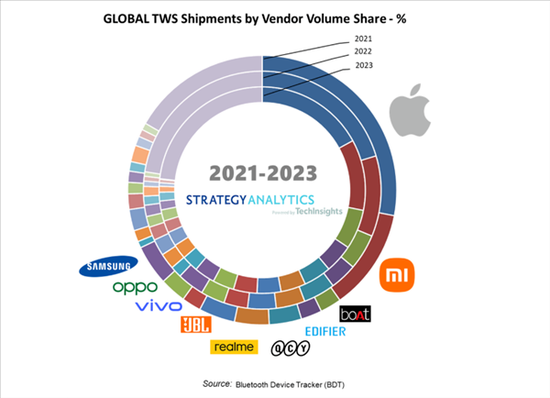

可以说,是苹果耳机带飞了歌尔股份。然而好景不长,随着其他厂商进入,AirPods 的市场占比不断缩减,Strategy Analytics 报告预计,AirPods2022 年的市场占比或将首次低于 20%,最终维持在 20% 的水准线上。

一荣俱荣,一损俱损。歌尔股份的智能声学整机业务也在两年短暂的辉煌后开始后劲乏力,增速不断下滑。与此同时,2022 年以来,歌尔股份的股价也一路下跌,截止目前已跌去六成。

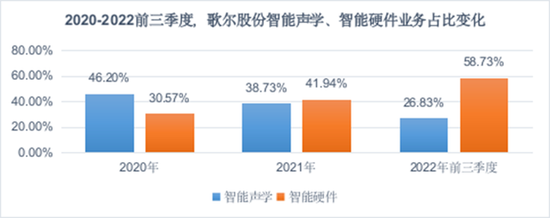

2021 年年报披露,智能声学整机业务已下降为第二大业务,贡献营收 302.97 亿元,占比达 38.73%,次于营收占比达 41.94% 的智能硬件业务。2022 年前三季度,智能声学整机业务与智能硬件业务的差距进一步拉大,同比增速降至个位数(3.6%),营收占比为 26.83%,智能硬件业务的占比则上升至 58.73%。

从这个层面来说,33 亿元的损失,对于表现低迷的智能声学整机业务而言,也是雪上加霜。

更重要的是,从苹果手中损失大单,这带来的负面影响远大于单纯的业务收入。

据知名苹果分析师郭明錤透露,歌尔股份损失的单子,或将由苹果耳机第一供应商立讯精密独家接下。“为填补生产缺口,第一供应商立讯精密已扩产并取得所有 AirPods Pro2 订单,成为 AirPods Pro2 独家组装厂商。”

对此,立讯精密方面表示不方便评论。但也巧合的是,立讯精密 2022 年 10 月 28 日披露的年度业绩预告显示,2022 年第四季度净利润约为 31.45 亿元-34.99 亿元,与歌尔股份丢失的 33 亿元金额相近。

一旦立讯精密完全接手,歌尔股份或许难有机会再拿到苹果的订单了,郭明錤也表示:“目前并不清楚歌尔股份何时恢复生产 AirPods Pro2,也不清楚此事件的影响是否会扩及歌尔股份的明年苹果订单或其他苹果产品订单。”

行业从业人士郑言(化名)认为,短期来看,歌尔股份要面临着生产线的停工折损,长期来看,业务转型和品牌形象重塑的任务都异常艰巨。“苹果向来对于供应商的要求极为严苛,能够成为果链企业在一定程度上证明了自身的技术水平和管理能力,如今歌尔股份遭遇苹果如此大规模的砍单,在业内的名声恐怕要花大力气挽回了,隐形影响很大。”

为什么会丢大单?

苹果一般不会轻易更换供应商,歌尔股份此次惨遭弃用,业界猜测多半是生产质量出了事。

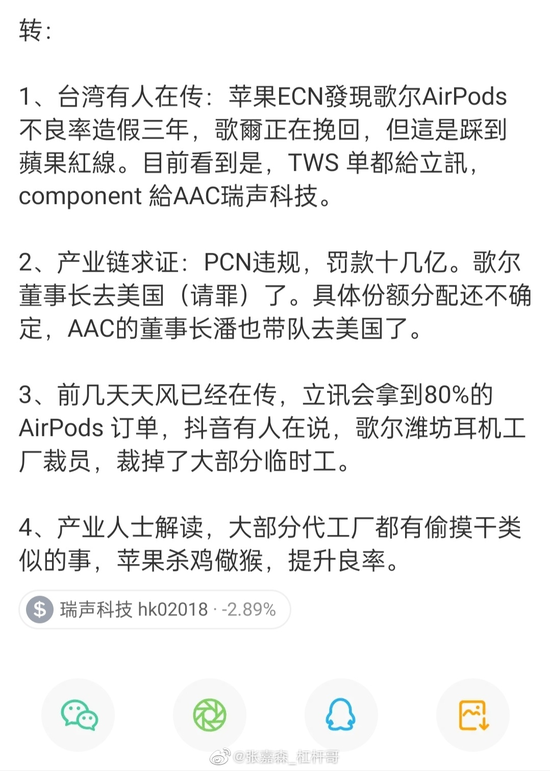

郭明錤在社交网络上直言“歌尔股份暂停生产较可能是因为生产问题,而非需求问题”,也引发了市场不少议论。还有传闻更为具体,将原因归结为歌尔股份在不良率上造了假:“不良率造假三年,踩到苹果红线”,“大部分代工厂都有偷摸干类似的事,苹果杀鸡儆猴,提升良率”。

图源:财经博主@张嘉森_杠杆哥

据媒体报道,歌尔股份代工的 TWS 耳机构造精密,组装大多使用点胶而非螺丝,一旦没有通过测试返工,拆开重装便会容易造成一些痕迹或损伤。Counterpoint 高级分析师 Shenghao Bai 猜测,歌尔股份可能将“一些已经拆掉的元器件和结构件上的胶水擦掉重用”。

但与此同时,网上又流传出了一份歌尔股份电话会的录音材料,对歌尔股份良品率不达标做了另外一个方向的解释:

歌尔股份之所以在良品率上栽了跟头,是因为苹果换了一位印度籍的采购总监,新总监要求歌尔股份和立讯精密降价。歌尔股份承担的是 NPI(新产品导入)角色,负责把研发设计的产品通过首次生产制造出来的整个过程,而立讯精密只是量产的角色。因此,在苹果选定指定物料商的情况下,歌尔股份的成本难以压缩,无法配合降价。因此,歌尔股份没有通过苹果的软件测试,各种交叉认证整改后该品的良品率也未能达标,最终导致丢了这份大单。

电话会还表示,正因为 NPI 的角色更为重要,苹果暂时离不开歌尔股份,歌尔股份还有机会接回订单,且这个产品对歌尔股份其他代工业务影响不大。立讯虽然承接了这份业务,但在利润方面牺牲极大。目前新上市的 AirPods Pro 2 仅销售了一个季度,供应商就已经在赔钱。

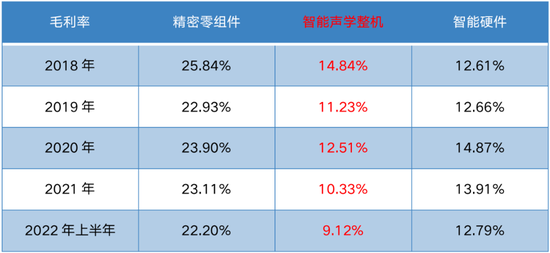

从歌尔股份的财报中也可以看到,苹果一直在压缩供应商的利润空间。刚拿下苹果耳机业务的 2018 年,智能声学整机业务毛利率还处在较高的 14.84%,但之后却变成了最低的,并且呈下降趋势。2022 年上半年,智能声学整机业务毛利率已降至 10% 以下。

事实上,关于歌尔股份代工苹果耳机出现质量问题停产的消息,在 8 日公告之前已在抖音等网络平台上有所发酵。

《21 世纪经济报道》记者也采访到,歌尔股份位于山东省潍坊市,主要负责蓝牙耳机生产的电声园内,因为没有订单可做,有大量小时工离职,转场去了山东泰州的蓝思科技或者浙江嘉善的立讯精密。

各类传闻甚嚣尘上,这一切还得看歌尔股份是否会有所回应。不过,在股友询问“耳机生产线是否正常”时,歌尔股份并没有给予正面回答。

但不管真实原因如何,国内供应商与苹果之间一直存在着利益博弈,搞不好就成为了牺牲品。

郑言表示,苹果很懂得制衡之术,在每一类产品中都会有扶持好几家供应商来彼此牵制,从而牢牢把控住每一家供应商,被喂大的果链企业往往只能俯首听命。而被苹果“祭天”的事,也早已不是歌尔股份的独一例。

离开苹果能活吗?

欧菲光的前车之鉴还历历在目。

2020 年 7 月,欧菲光被美国商务部列入“实体清单”,同年 9 月有媒体曝料欧菲光已被苹果移出 iPad 供应链名单,12 月,韩媒透露欧菲光在苹果相机模块的供应链名单中被剔除了。直到 2021 年 3 月,靴子落地,欧菲光正式发布公告终止与苹果的合作。从此,欧菲光不再获得苹果的现有业务订单。

公告显示,欧菲光 2019 年经审计特定客户相关业务营业收入为 116.98 亿元,占 2019 年经审计营业总收入的 22.51%。经公司初步估计,截至 2020 年 12 月 31 日,相关设备资产账面价值约为 32.82 亿元(未经审计),约占公司 2020 年 12 月 31 日归属于上市公司股东净资产(未经审计)的 31.78%。

在这 9 个月的时间内,欧菲光的股价一路下跌。公告第二天,欧菲光开盘则一字封死跌停板,报收 9.14 元。至今,欧菲光仍未走出苹果断供的阴影,股价一蹶不振。

2022 年 11 月 9 日,欧菲光收盘价仅剩 5.37 元,相较 2020 年 7 月 14 日的 23.32 元已经缩水了 77%。最新财报显示,2022 年前三季度营收 108.24 亿元,同比下降 37.06%;归母净利润亏损 32.81 亿元,同比下滑 8024%。

相比之下,歌尔股份目前虽然不像欧菲光与苹果终止了所有合作,但它对苹果的依赖程度远高于欧菲光,2021 年苹果产品的销售额占到营收的 42.49%,而欧菲光该占比则为 22.51%。

其实,果链企业都深知苹果依赖症的风险,一旦丢单有可能是灭顶之灾,都有意识地想要发展新业务。

早在 2016 年,欧菲光就开始发展智能汽车业务,但营业收入仅仅是主营业务的零头,2019 年的总营收占比都不足1%,2020 年勉强突破至 1.15%,营收 5.57 亿元。在离开苹果后,欧菲光的光学光电产品和微电子产品营收都缩减一半,智能汽车业务实现了 32.02% 的增长,但总营收占比仍仅为 1.48%。截至 2022 年上半年,欧菲光的智能汽车业务对总营收贡献的占比增长至 7.66%,但距离支柱业务还有一段很长的路要走。

歌尔股份在新业务培育上的表现要好一些,2012 年起开始布局 VR/AR 智能硬件业务。虽然 VR/AR 智能硬件行业在经历了概念热炒的 2016 年后陷入了一段时间的沉寂,但歌尔股份却收获不少。

前歌尔研发副总周宏伟创办了 VR 硬件企业 Pico,歌尔股份也自然而然地成为了 Pico 的代工商。如今 Pico 被字节跳动以 90 亿元收购,已经跨过了初创企业的门槛。不仅如此,2020 年,歌尔股份还拿下了 VR 行业龙头 Meta Quests 2 的独供大单。如今,歌尔股份在 VR 全球代工市场的份额已经高达 70% 以上,中高端 VR 头显的市场份额则达 80%。

而智能硬件业务也在 2021 年成功超过智能声学整机业务,成为贡献最多的支柱业务。2022 年前三季度,歌尔股份智能硬件业的总营收比重已经增长至 58.7%,是当之无愧的增长引擎。

如今元宇宙概念热炒,VR/AR 产业又一次站在了风口之上,歌尔股份或许将再一次“好风凭借力,送我上青云”。但郑言指出,歌尔股份只要没有摆脱代工身份,就总有可能会重蹈“苹果砍单”的覆辙。

2022 年,歌尔股份的另一大客户 Meta 也在经历大震荡,Meta CEO 扎克伯格计划裁员超 1.1 万人,这将是该公司 18 年历史上首次大规模裁员,削减成本的信号释放得相当强烈。这是否会冲击到上游的歌尔股份,具体影响有待评估,但郑言认为,从歌尔股份今年不振的股价可以看出,动荡中的 Meta 为歌尔股份的资本市场增添了不少不确定因素。

不仅 VR/AR 产业,2022 年以来,整体消费电子市场都表现疲软,众多消费电子公司业绩都不如预期。歌尔股份目前还没有能力完全去苹果化,但押注的新赛道一时间难以迎来真正的大爆发,恐怕还有段苦日子要熬了。