文/严利婷

来源/电厂(ID:wonder-capsule)

2022 年,蔚来在几经停产和复工之后,最终也不得不面对全年交付目标无法达成的现实。

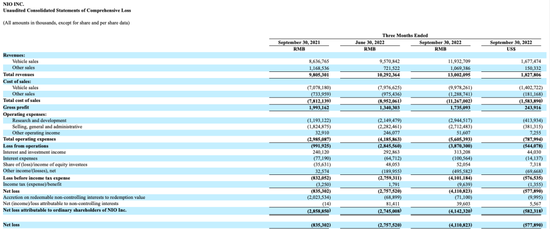

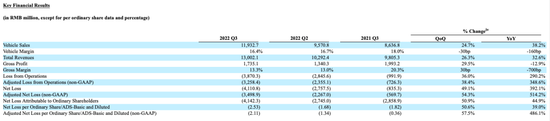

11 月 10 日晚间,蔚来披露了最新的财务报告。数据显示,2022 年 Q3,蔚来总营收为 130 亿元,同比增长 33%,环比增长 25%,略超市场预期,报告期内,蔚来的净亏损为 41.1 亿元,同比扩大 392%,调整后的净亏损为 35 亿元,相较于去年同期的 5.7 亿元,蔚来的整体亏损扩大 514%。

一方面是营收再创新高,一方面是亏损扩大 5 倍,伴随这份喜忧参半的成绩单,蔚来还给出了一份悲观的业绩指引。根据管理层预计,2022 年 Q4,蔚来交付区间将在 4.3 万辆-4.8 万辆,远低于分析师一致预期的 5.56 万辆,而即便是按照指引上限计算,蔚来今年总交付量也仅在 14 万辆左右。

此前,蔚来设定的全年交付目标为 15 万辆。按照目前的进度来看,蔚来完成 14 万辆的交付量都比较困难。10 月份,蔚来的最新交付量为 10059 辆,倘若要完成 Q4 的业绩目标,未来 2 个月的交付量需达到 3.3 万辆-3.8 万辆,如果产能线性爬坡的话,12 月份的交付量需达到 2 万辆-2.2 万辆。

虽然创始人李斌在业绩分析会上一再强调,随着供应链的问题逐一得到缓解,未来可见的一段时间内产能将不再是问题,但对于长期被产能困扰的蔚来而言,单月两万的交付量仍是一个不小的挑战。毕竟,李斌说这话的时候,蔚来位于合肥的两座整车厂刚刚经历了年内的第二次停产。

全年 15 万辆目标无望李斌称产能不是问题

从历史交付数据来看,蔚来获得的信任值也并不高。

过去 10 个月中,蔚来有一半的时间,单月交付量低于一万,而受疫情的冲击,4 月交付量一度跌至五千,一直到 6 月份,蔚来今年交付量首次破万。本来外界预期随着产能恢复,蔚来将在 Q3 迎来暴力反弹,当时,管理层给出的 Q3 交付指引是 3.1 万辆-3.3 万辆,最终,蔚来也只是勉强达标。

2022 年 Q3,蔚来的实际交付量为 3.16 万辆,同比增长 29%,但整体处于交付指引的下限。2022 年 Q4,蔚来也开局不利,10 月交付量为 10059 辆,环比减少 819 辆。截至目前,蔚来今年前 10 个月累计交付新车 9.24 万辆,同比增长 32%,其中,单月最高交付量仍停留在 6 月份的 12961 辆。

作为蔚来旗下的走量车型,李斌曾表示,ET5 在 Q4 的交付量将逐月上涨,预计年底将实现单月交付量过万。10 月份,ET5 的实际交付为 1030 辆,同期,ES7 与 ET7 的交付量为 2814 辆、3050 辆。对此,蔚来方面的解释是,合肥生产基地受疫情影响比较严重,部分用户交付时间不得不延后。

事实上,疫情只是产能困境的一个催化剂,核心仍然在于蔚来的产品策略。首先,李斌一直希望通过平台化研发提升产品销量,但相较于单点突破,平台初期的整体效率相对较低。其次,由于车型定位高端,蔚来一直试图搭载最新软、硬件来提升产品力,这也意味着蔚来更依赖供应链的进化。

一个典型的例子就是,作为英伟达 Orin X 芯片的首发车型,蔚来 ET7 在发布一年之后才启动交付,此外,由于二代新车均引入了一体化压铸技术,受限于零部件的打磨、量产,从 3 月份启动交付以来,蔚来 ET7 累计交付量不足 1.85 万辆,并且,新车交付初期,趴窝、漏水、异响等故障不断。

今年 7 月份,李斌在蔚来合作伙伴日上表示,由于压铸件供应不足,7 月份 ET7 产能损失几千辆,随即,业界爆出蔚来紧缺的这一零部件就是一体化中空铸铝技术中所需要用到的副车架。此后,李斌在 Q2 业绩分析会进一步确认,一体压铸初期的良品率整体不及预期,影响了新车交付节奏。

这一问题也影响了 ES7、ET5 两款新车的交付。截至 10 月末,ES7、ET5 累计交付量分别为 5107、1251 辆。2022 年 Q3,二者合计贡献交付量 2514 辆。对于订单积压严重的 ET5,除了疫情及副车架的影响,李斌在本次业绩分析会上给出了第三个原因,ET5 启用了新的 EDS 电驱动工厂。

根据李斌介绍,新的 EDS 工厂自动化程度较高,仅需 30 余人就可以支撑全部产能,但由于现阶段产能并不稳定,整车生产节奏也受到影响,10 月份,这大约拖累了蔚来两三千辆的产能。截至目前,蔚来正在扩建一条新的 EDS 产线,根据李斌预计,这条新产线将在月底完成产能爬坡。

从用户的感受来说,蔚来产能一直是个老大难,官方说法也是五花八门。据电厂不完全统计,自去年 3 月首次爆出缺芯以来,蔚来断断续续已经停产五次,甚至有分析师担心,这可能会演变成一个长期的结构性问题。对此,李斌在分析会上反复强调,蔚来两座整车厂的单班产能可达 30 万辆。

“未来可见的一段时间内,蔚来产能将不再是问题”,李斌进一步分析称,F1 工厂单班产能已经达到 15 万辆,升级后的产能可以达到 30 万辆,F2 工厂已经于 9 月份投产,设计年产能为 30 万辆,单班年产能也可以达到 30 万辆,随着问题逐一得到解决,12 月份,蔚来交付量有望冲击 2 万辆。

不过,从理论产能到实际产出,蔚来的目标仍有待验证,但过去的成绩已经如实地反映在财务上。

2022 年 Q3,蔚来整车收入同比增长 38% 至 119.3 亿元,而包括新能源积分在内的其他收入同比下降 8.5% 至 10.7 亿元,至此,2022 年 Q3,蔚来总营收为 130 亿元,同比增长 33%;同期,特斯拉的整车收入为 187 亿美元,同比增长 55%,对应的总营收为 215 亿美元,同比增长 56%。

单季亏损扩大 5 倍蔚来盘子铺得太大了?

相较于特斯拉的体量和增速,扮演追赶者角色的蔚来,更加难复制的是前者的钞能力。

毕竟,电动车仍是偏制造业的逻辑,对于车企来说,影响盈利能力的两个关键在于规模和成本,而选择从高端市场寻找差异化的蔚来,一方面,规模被产能扼住了喉咙,另一方面,成本又受到了锂电的钳制。

反映到财报中,2022 年 Q3,蔚来的销售成本达 112.7 亿元,同比增长 44%,远高于 33% 的营收增速。这也导致蔚来单车成交价虽高达 37.7 万元,几乎与特斯拉 5.4 万美元的成交价相当,单车毛利却不足后者的六成,对应的单车毛利率为 16.4%,同比下降 1.4 个百分点,环比下降 0.3 个百分点。

对此,蔚来在财报中指出,这很大程度上是受到上游电池涨价的影响。根据电厂了解,蔚来的车型虽多,但电池规格主要有 75 度电池包和 100 度电池包两种,主要供应方为宁德时代,在经过多轮调整之后,当前的定价模式是电池成本与原材料联动,这意味着车企要直接承担原料的涨价风险。

此前,业内普遍预计电池成本会在今年年底逐步下降,然而,截至目前,作为锂离子动力电池主要原材料,电池级碳酸锂的价格仍居高不下。11 月 9 日,长安汽车董事长朱华荣在中国汽车论坛上叫苦,从 2021 年初至今碳酸锂价格涨了 10 倍有余,长安新能源单车成本增加了 5000 至 3 万元不等。

本次业绩分析会上,李斌也坦诚,此前对电池成本的预期过于乐观了。根据第三方监测数据显示,蔚来财报发布当天,电池级碳酸锂的价格再创新高,现货均价达到 59.1 万元/吨。对此,李斌给出了一组具体数据:电池级碳酸锂的价格每上升 10 万元,蔚来的汽车毛利率大约同步下降两个点。

不过,李斌也认为,碳酸锂的降价节奏虽然不及预期,但锂价向下的整体趋势不会改变。一位跟踪汽车产业链的投资人也对电厂表示,现阶段供应链在极速扩产,锂电的价格已经基本见顶,当前上游锂电企业的毛利高达 50%,这对制造业来说并不正常,预计 2024 年至 2025 年会逐渐回落。

这意味着未来两年车企还要继续承压。2022 年 Q3,蔚来的整体毛利率已经从去年同期的 20.3% 下降至 13.3%。对此,李斌表示,如果没有类似比亚迪的垂直整合能力,现阶段 20% 至 25% 的毛利率比较困难,随着平台化、智能化的迭代周期加快,长期来看,25% 至 30% 的毛利率不是问题。

此外,蔚来也在加码电池、芯片研发,试图进一步构筑自身整合能力。此前,李斌表示,蔚来的长期电池供应策略是自制+外采,截至目前,蔚来已经搭建了一支 400 多人的电池研发队伍,9 月份,蔚来发布了自研的 75 度三元铁锂电池包,近期,蔚来斥资 20 亿成立的电池公司也已经落地合肥。

本次业绩分析会上,李斌进一步透露,从去年开始,蔚来就开始自研车机算法芯片,截至目前,芯片团队规模已经达到 500 人,并且,蔚来还在继续拓展与各大云厂商的合作。根据李斌介绍,经过几年的努力,蔚来的研发布局已经基本定型,这些研发成果未来将显著提升蔚来的毛利率。

这种决心体现在数据上就是,2022 年 Q3,蔚来单季研发投入达 29.5 亿元,同比增长 147%。按照李斌的规划,未来一段时间,蔚来会保持单季 30 亿元左右的研发力度。除了垂直一体化布局,蔚来还在孵化两个大众品牌,2023 年,蔚来将集中推出 5 款新车,2024 年,新品牌也将启动交付。

不仅如此,蔚来也在加速推进国际化,试图海内外两地开战。10 月初,蔚来携 ET7、ET5、ES7 三款新车集中进入欧洲四国,当时,李斌表示,蔚来第二品牌阿尔卑斯也即将进入欧洲市场,并且,今年年底,蔚来计划在海外建设 20 座换电站,2023 年底,这一数字有望达到 120 座。

根据蔚来方面的最新披露,截至 11 月 10 日,蔚来已在全球布局 1210 座换电站、2055 座充电站、399 家蔚来中心和蔚来空间、280 家服务中心和交付中心。对于蔚来来说,相应的开支也在同步扩大,2022 年 Q3,蔚来的销售费用和管理费用为 27.1 亿元,同比增长 49%,环比增长 20%。

一位曾就职于蔚来的人士曾表示,无论是国际化还是同时做 3 个品牌,对于蔚来来说风险都非常大。归根究底,这盘大棋考验的还是资金实力。此前,蔚来方面给出的目标是 2023 年实现盈亏平衡,虽然此次业绩分析会上,李斌也重新了 2023 年 Q4 达成平衡的预期,但整体难度依然很大。

2022 年 Q3,蔚来净亏损达到 41.1 亿元,同比扩大 392%,2022 年前三季度,累计亏损超过 83 亿元,倘若扣除基于股份的薪酬费用,蔚来 Q3 调后净亏损为 35 亿元,同比扩大 514%。截至 Q3 末,蔚来账面上的现金及现金等价物、受限制现金、短期投资及长期定期存款为人民币 514 亿元。