对普通消费者而言,移动端处理器市场的格局其实是非常稳定的。高端旗舰产品用高通骁龙处理器,中端大众产品用联发科天玑处理器,苹果手机用自研A系列处理器,华为手机用海思麒麟处理器,至于百元级别的山寨手机/平板则普遍采用其他国产廉价芯片。

有趣的是,这个曾经看起来牢不可破的市场格局,如今却因为随着各种因素的变化而被彻底打破。尤其是在高端手机芯片市场,有的厂商选择另辟蹊径、有的厂商只能黯然退出,有的厂商却乘着 5G 时代的东风快速崛起,高通“一家独大”的局面已然发生改变。

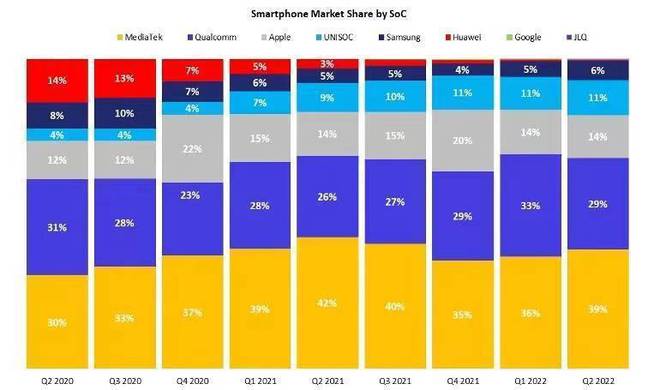

近日,知名市场调研机构 Counterpoint Research 发布的报告显示,今年第二季度,联发科以 42% 的市场份额领跑中国智能手机市场,至于高通则是排名第二,份额占比达到 36%。从调研机构的报告中能看出来,联发科天玑移动芯片已经连续八个季度赢得全球和中国智能手机芯片市场份额第一,颇有一种即将成王的味道。

(图源:CounterPoint)

更有意思的是,根据前段时间 Counterpoint Research 公布的今年第一季度全球手机芯片市场收益份额排名来看,高通占有的收益份额实际上远远超过联发科,这与按出货量计算得到的两者份额完全颠倒过来。为什么移动端处理器市场会出现这样的趋势,整个市场未来的走向又是怎么样的?让我们今天来好好分析一下。

联发科:走量很顺利,冲高留遗憾

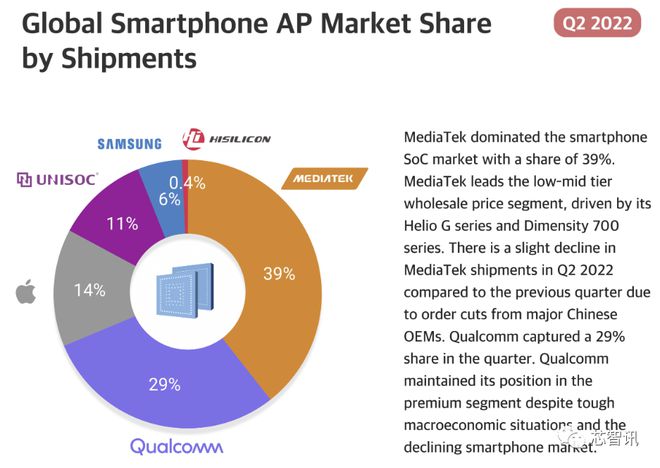

作为近两年来最受期待的芯片厂商,联发科在 2022 年的表现依然相当不错。单纯以出货量来看,联发科仍以 39% 的市场份额位居全球移动端芯片市场第一名。不过,从联发科财报来看,由于其整体的智能手机芯片出货量的下滑,使得其市场份额与去年同期的 42% 相比,反而减少了 3 个百分点。

(图源:CounterPoint)

为联发科奠定优势的基础,就是他们引以为荣的走量打法。

目前市面上主流的联发科处理器,包括了旗舰级手机芯片天玑 9000、天玑 8100,中端产品天玑 1300、天玑 1080,入门产品天玑 1050、Helio G99 以及平板产品讯鲲 1380T、讯鲲 1300T 等。这些不同定位的芯片,基本覆盖了每一种细分手机市场上的用户需求,无论是入门、中端、高端还是旗舰产品,都能找到对应的天玑芯片。

从市场的反馈来看,联发科的这套打法大获成功。以入门产品来说,过去一年,我们看到无数采用天玑 900、天玑 1000 系列芯片的中低端手机产品,其中 Redmi Note 11 系列、vivo S12 系列都在销量上大获成功。Counterpoint Research 的报告显示,在 4G、5G 中低端芯片的推动下,联发科目前在中低端智能手机市场遥遥领先。

(图源:vivo S12 系列)

然而,即便身处如此天时地利齐聚之局势,联发科在芯片营收上面却依然远远落后于高通,甚至不如苹果,这又是怎么一回事呢?在我看来,出现这种情况的主要原因有以下两点。

其一,在于联发科的特殊性。联发科的业务普遍集中在蓝海市场和中低端市场,通过快速、大量输出价格低廉的处理器以求一击制胜,这样的做法在技术换挡期确实很有效果,例如在 4G 网络到 5G 网络的换挡期中,联发科就抓住了高通不愿推出 5G 入门芯片的机会快速抢占了市场。

然而这种低价战术,往往只能赢得一个声势浩大的场子,但是却换不来理想的营收。根据供应商反映,为了尽量吸引用户,联发科的中低端芯片价格往往是以远低于其他厂商同档次芯片的定价出售的,面向非洲等不发达地区的出货更是接近半卖半送的水平。

(图源:传音 Note 12 Pro,配备 Helio G99)

其二,在于联发科高端战略的受阻。今年,联发科在天玑 9000 系列上面全面发力,各家厂商这次也特地给足了面子,给旗舰机用上了联发科芯片。在骁龙 8 Gen1 表现的衬托下,vivo X80、OPPO Find X5 Pro 天玑版、荣耀 70 Pro+ 还有小米 12 Pro 天玑版的轮番上市,让联发科离高端市场似乎真的只差临门一脚。

遗憾的是,就在天玑 9000 系列推出不久后,被三星坑哭了的高通连夜转投台积电,推出了同样采用台积电 4nm 制程的骁龙8+ Gen1,成功将拉胯了整整两年的风评给硬生生扳了回来。不过经验稍逊一筹的联发科,如今旗舰产品的性能已经可以和高通的骁龙8+ Gen1 处理器掰掰手腕,前途可期。

如今,天玑 9000 处理器已经开始下调定位,全新产品进入到 2000-3000 元的主流中端水平,这背后显然和联发科对天玑 9000 处理器定价的下调不无关系。至于联发科全新的旗舰芯片天玑 9200 能否再度吹响冲高的号角,还请各位网友拭目以待。

高通:重振高端,但中低端疲软

虽然上半年表现平平,但是在“及时”更换三星工艺后,高通还是用纯熟的技术找回了场子。骁龙8+ Gen1 处理器不但能耗比出色,其 GPU 性能更是远超了 Arm 公模 GPU 性能表现,再加上厂商在周边配置上的大力支持,高通因此能够牢牢把握着高端市场的主导地位,再加上高通旗舰的价格本就比联发科贵上不少,自然能在收益份额上面占优。

除此以外,高通获得更多收益的另一部分原因则是苹果目前只能采用高通出品的 5G 基带芯片,业界人士都清楚苹果对芯片的要求极高,因此苹果也愿意为基带付出更高的价格。在苹果自研基带成型前,高通每年都能依靠苹果这个大客户确保获得大笔收入,这更是联发科所不能比的。

(图源:小米 12s Pro)

另一方面,尽管受到的关注不多,但是高通今年还是为了中低端市场做出了不少努力的。回顾一下,高通先是在上半年将骁龙 888+ 处理器下放的同时,推出了全新的骁龙 7 Gen1 处理器,然后又在下半年一次性推出了骁龙 4 Gen1、骁龙 6 Gen1 两款新处理器,以取代之前的骁龙 400 和 600 系列芯片。

问题在于,虽然高通推出的产品很多,但是其中得到厂商认可的其实不多。目前国内市面上只有两款手机采用了骁龙 7 Gen1 处理器,同时因为价格原因,采用骁龙 4 Gen1、骁龙 6 Gen1 的厂商数量也不算多,反而是能耗比尚可的骁龙 778G 和价格相对低廉的骁龙 695 还算比较成功。

(图源:小米 Civi2)

如果说放在去年,主打性能的骁龙 870 和主打能耗的骁龙 778G 在市面上还有一定的竞争力。那么到了今年,在天玑 8100 的实际表现面前,骁龙 888+ 和骁龙 7 Gen1 处理器的超高能耗比,确实会让厂商对采用这些处理器的日常体验感到担心,出货量也因此受到影响。

根据 Counterpoint Research 的报告,2021 年苹果在全球高端市场占比达到 60%,作为对比,华为、小米、OPPO、vivo 分别占据了6%、5%、4%、3% 的销售份额。换言之,除了苹果以外,目前世界上大部分厂商的主力出货机型依然是中低端机型,高通显然不会轻易放过数量如此庞大的中低端市场。在我看来,或许明年下放的骁龙8+ Gen1 会成为一次不错的逆袭机会。

比起芯片本身,联调价值凸显?

从产品趋势来看,今年的安卓手机芯片市场确实终结了以往那种“一家独大”的局面,即便你要追求高端性能,依然能有不同品牌可选择。不仅如此,芯片与产品之间的关系也变得更为紧密,即便两款产品属于同一系列,同样配置了旗舰处理器,但是在体验上依然可能存在着天壤之别。

此外,在芯片制程陷入瓶颈、同时能耗危机得到解决的情况下,芯片和外围配置的配合变得越发重要。过去我们谈论手机芯片时往往只把目光聚焦在最影响体验的运算性能部分,而现在诸如能够影响视频、拍照、无线音频、AI 处理等体验增强部分的外围规格也开始被重视。在这方面,联发科目前依然处于比较弱势的水平。

(图源:天玑 8100-MAX)

最后,手机厂商和芯片厂商之间的联调正在成为趋势。高通很早就有和主要客户联调处理器的经验,诸如和小米之间深度联调,联合开发 GPU 控制面板等功能,而联发科发布的天玑定制化开放平台,同样允许手机厂商在芯片研发的早期阶段参与合作,诸如真我定制的天玑 1200AI 和一加定制的天玑 8100-MAX,都在 AI 能力和性能释放上有所提升,厂商之间的联调预计将成为我们未来关注的焦点。

我们可以预见,未来手机芯片市场的竞争会进一步加剧。天玑 9200 芯片、骁龙 8 Gen2 芯片的发布,高通 Nuvia 架构处理器和紫光展锐自研旗舰芯片的发展,和苹果全新A系列处理器的推出,势必会让高端市场的竞争成为 2023 年芯片市场的主基调。随着市场下探,整个中低端市场的芯片竞争也将进入到一个新的竞争期。

鹿死谁手,犹未可知。