文/李静林

来源/真探 AlphaSeeker(ID:deep_insights)

刚刚过去的双 11 略显平淡,就连平台也表现得越来越低调,14 年来首次没有发布 GMV 数据。不过对于品牌来说,这个一年中最大的电商购物节,依然是营销的重中之重。

尤其是手机行业,长时间的低迷,需要一剂强心针。各大品牌在这个双 11 推出各种限时优惠、满减折扣,使尽了浑身解数。

但最终效果如何呢?

苹果仍排第一,华为重回牌桌

在天猫发布的 2022 年天猫双 11(10 月 31 日-11 月 11 日)店铺/品牌销售额排行榜上,苹果当仁不让地位列手机榜单第一名,排在苹果身后的则是小米和华为。从第四位开始,依次分别为荣耀、OPPO/一加、VIVO/IQOO、三星、realme、摩托罗拉和魅族。

天猫双 11,手机销售品牌榜

华为重新回到了牌桌。

虽然华为官方并没有发布自己的双 11 战报,但这份平台发布的 GMV 排行榜也有足够的说服力。9 月 6 日,华为时隔两年发布了新款机型 Mate50,宣告了自己的回归,这款售价在 4000 元以上档位的新机,也被认为是最有可能和 iPhone14 掰掰手腕的国产安卓产品。打开天猫华为官方旗舰店,Mate50 Pro 正是华为当下最畅销的一款手机。

根据 Counterpoint Research 数据,2022 年第二季度,苹果以 57% 的市场份额领跑高端手机市场,而华为的市场份额则跌到了 11%,要知道,在 2020 年,华为在国内高端手机市场的份额,甚至比苹果略高。

Mate50 的发布,给了国产手机品牌重战高端市场的信心,天风国际分析师郭铭錤就曾表示:“如果华为 Mate50 反应好的话,对其他国内高端手机市场应该会有鼓舞效果,有利于降低消费电子市场下行周期的影响。”

尽管在 Canalys 发布的中国市场第三季度手机品牌出货量榜单上,还未能看到华为的身影(不在前五名,被归在 Others 范畴),但 Canalys 分析师朱嘉弢认为,华为凭借着仅支持 4G 的 Mate 系列再一次获得了增长,显示出渠道和消费者对华为留存的需求仍不容小觑。根据 Canalys 报告,保持着增长的华为,其出货量已经开始接近小米。

华为 Mate 50 Pro|图源:华为官网

今年双 11,小米成为安卓阵营的头名。根据品牌发布的双 11 战报,小米全渠道累计支付金额达到 170 亿元,包揽了四大平台,天猫、京东、拼多多、抖音的安卓手机销量/销售额第一。但这份数据相比 2021 年还是略有逊色,去年双 11 小米的全渠道支付金额达到了 193 亿元,并且是全平台手机销量最高的品牌。这样一份双 11 战报,也反映出小米在 2022 年遇到的困难。小米 2022 年半年报,是小米上市之后首次出现收入下滑,净利亏损的一份半年业绩报告。

根据 Canalys 数据,整个上半年,小米在国内市场的出货量从 2021 年上半年的 2610 万台下滑至 2022 年上半年的 2120 万台。智能手机收入,占到小米公司总营收的比重高达 61%。

除了买不动,买不上高价也是一大难题。今年双 11 期间,小米在战报中特别提到了三款手机,其中 Redmi K50 至尊版在天猫、京东和拼多多位列 3000-3999 价格段销量第一单品,Redmi K50 是天猫和京东平台,2000-2999 价格段销量第一的单品,Xiaomi 12S Pro 则是拼多多平台上,4500 元以上卖的最多的安卓手机。

此外,在京东发布的手机竞速排行榜上,售价仅有 699 元的 Redmi 9A 力压 iPhone14 排在第一位。这款被 Redmi 品牌总经理卢伟冰称为“良心机”的产品已推出多年,至今依然畅销。

从战报中能看出,备受消费者青睐的大多是 4000 元以下的产品和 Redmi 产品线,而非小米品牌旗舰机。根据魔镜市场情报数据显示,截止到 11 月 9 日,在整个淘系的手机销售大盘中,苹果的销售额接近 70 亿元,占比超过近百亿销售大盘的三分之二,均价方面达到 7400 多元。紧随其后的是小米,销售额和销量有优势,但均价只有 1700 元。尽管小米一早就确立了“红米主打性价比,小米冲刺高端市场”战略,试图向高端手机市场迈进,但显然这一进程走得不顺。

根据小米 2022 年半年报显示,手机业务贡献的毛利率已经从 2021 年上半年的 46.49% 降至 33.44%,手机的平均售价也从去年同期的 1189 元下降到了今年上半年的 1081 元,几乎落回到了 2020 年的水平。

不过在手机之外,小米的 AIoT 业务表现不错。小米在双 11 战报中列出一长串 AloT 产品的成绩,净水器、智能音箱、智能门锁等 147 项品类位列天猫、京东销量或销售额第一名。根据小米半年报,截至 2022 年 6 月 30 日,小米的 loT 业务收入在总收入中的占比已经达到 28.2%,而去年同期该业务在总收入中的比重为 23.6%。

小米双 11 战报|图源:小米商城官方微信

相比小米,荣耀则是延续着不错的势头,逐渐稳固第一梯队的位置。双 11 战报显示,荣耀在各大电商平台上的销量都获得了增长,其中在抖音平台上全品类销售额提升了 400%。

进入 2022 年,荣耀表现仍然突出。根据 IDC 发布的数据,今年第一季度荣耀出货量 1350 万台,同比增长 291.7%,占据了 18.2% 的市场份额。到第二季度结束,荣耀首次成为国内手机市场出货量第一的品牌,1310 万台的出货量,占据了 19.5% 的市场份额。

今年第三季度,国内市场上除了苹果之外,其余品牌均遭下滑,相对而言,以 1270 万台出货量排名第二的荣耀,是降幅最小的一家,比去年同期仅有 9.1% 的下降。

今年第二季度,荣耀发布多款新机,除了主流的走量机型荣耀 70 系列,还发布了畅玩 30 系列、Play6 系列等一系列入门级产品,再加上第二季度开售的荣耀 Magic 4 至臻版,产品布局涵盖了高中低三个档次,这也将让荣耀继续保持不错的势头。

2022 第三季度中国市场手机品牌出货量|图源 IDC

另外两个相对稳定的品牌则是 OPPO 和 vivo。在国内市场上,这两大品牌的出货量基本都能保持在前三名的位置,但由于大盘整体的不稳定,他们的出货量也随之有了波动,

今年双 11,OPPO 显示出一新的亮点——可穿戴设备。根据品牌发布的战报,OPPO 登上了京东无线耳机类目的销量榜冠军,另外 OPPO Enco Air2 和 Enco Air2 Pro 也分别拿下了无线耳机类目 100-200 元价位销量冠军和全价位销量冠军的桂冠。

在手机市场整体不景气的情况下,像无线耳机一类的穿戴设备,显示出了异军突起的状态。

综合各品牌,尤其是国产品牌在双 11 中的表现可以看出,大多数品牌在大促中畅销的机型都并非旗舰机,而是价格档位相对较低的产品,或者是子品牌产品。进入京东双 11 手机竞速榜中的安卓机,最贵的也只是三千元档位的 Redmi K50 至尊版,其余大多是千元机。

其实在 2022 年上半年,括 OPPO、vivo、小米等在内的主要厂商共发布 51 款新品,其中多款旗舰机起售价超过了 4000 元,但消费者更买账的还是体现了“性价比”的产品。

通向高端的路,还很长。

价格“大跳水”

根据京东发布的数据,今年双 11,小米、华为、荣耀、OPPO、iQOO、三星、一加、realme、摩托罗拉、魅族、索尼、努比亚等品牌成交额均同比增长超 200%。在手机销售处在低谷的当下,双 11 无疑起到了一定的提振作用——分析这波销售热潮,价格因素是不能被忽视的一环。

9 月苹果刚刚开完秋季新品发布会,iPhone14 系列发布还不到两个月就出现了大幅度降价。今年 10 月 31 日,苹果就在官方微信上发布了降价信息:iPhone 14/14 Plus 领券减 550 元,iPhone 14 Pro/Pro Max 领券减 350 元,都支持 12 期免息。此外,iPhone 13/13 mini、iPad、MacBook、AirPods、Apple Watch 几乎全线降价。

魔镜市场情报创新业务总监张佳甦在接受《中国新闻周刊》采访时表示:“苹果 9 月发布 iPhone14 系列后,降价的速度超出所有行业内人士的预判,大家没有想到 iPhone 能够降价这么快,并且降价幅度这么大,1000 块钱的直降在此前从未发生过,对比过去,今年手机价格的确降得厉害。”

新款产品官方降价,对一贯“高冷”的苹果来说并不常见,虽然赶上了双 11 大促,但新品在消费市场遇冷,销售感到压力才是更主要的原因。

连老大哥苹果都带头降价,其余品牌更是在价格层面“卷”了起来——在手机市场整体下滑的背景下,不少品牌都需要利用双 11 大促降低库存回流资金,既要求生存,也要借势抢占市场份额。

今年 7 月发布的小米 12S Ultra,双 11 期间叠加平台优惠直降 600 元;OPPO、vivo、荣耀等多款机型也都大幅降价,促销幅度在 200-800 元范围内;三星价格更是“大跳水”,今年 3 月发布的 Galaxy S22 Ultra 降价 1900 元,去年 8 月发售的 Galaxy Z Flip3 跌出历史新低价,直降 2700 元......

各大品牌产品价格纷纷“跳水”,衬出了行业的“冷”。张佳甦表示:今年前三个季度出货量的下行趋势超出了预期,在仅剩的两个月时间里,所有厂商都想搏一把,因此选择了以价换量的手段。

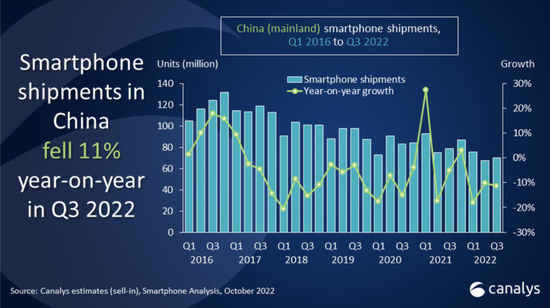

的确,根据中国信通院的统计数据,今年上半年,国内市场手机整体出货量约为 1.36 亿部,同比下降超过两成。今年第三季度,依靠着苹果新机的发布,国内市场手机出货量达到了 7000 万台,略微好于今年第二季度的 6740 万台,但同比来看,依然出现了 11% 的下降,市场仍然在低位徘徊。

中国手机市场出货量变化趋势|图源 Canalys

除了宏观市场的低迷外,在微观的消费者层面也发生了变化。此前,vivo 执行副总裁、COO 胡柏山公开表示,国内人群换手机的周期越来越长:最早更换周期是 16-18 个月,后来变成 20-24 个月,最近则达到 36 个月——智能手机的需求放缓已经是不争的事实。

通信行业独立分析师柏松表示:“智能手机行业陷入瓶颈期,理性消费抬头是重要原因。以高通骁龙为典型代表的处理器的不断进步让手机性能越来越强,至少手机不会用一年就变得卡顿。因此,对很多消费者来说,短期内没有换机的理由。”

此外,手机行业的创新不足,也让消费者的购买动力变得没那么强。

就拿今年双 11 来说,不管是平台发布的销量榜单,还是各大品牌发布的战报中,几乎不见折叠屏的身影。此前 CINNO Research 预计 2022 年全球市场折叠屏智能手机销量有望达到 1569 万部,但即使真的达到了这一预期,这个量级对手机市场的提振作用并不会很大。

Canalys 分析员朱嘉弢表示:“中国大陆智能手机市场将在 2023 年持平于 2022 年或出现小幅回升,但仍然显著低于 2021 年和疫情前的水平,需求不太可能在明年后期之前改善。”面对未来还将长期处于低位的行业大环境,手机品牌必须要想办法“自救”了。

利用电商大促节点放价提振销量是一种手段,从纸面成绩来看,是有效的。但为期半个月的大促显然不够,对品牌来说,这个冬天可能会很长。