销量为何掉队?

毛利率为何上不去?

出海有哪些挑战?

作者|陈清

编辑|魅影

来源:市值榜

2021 年底的“NIO DAY”上,蔚来汽车的创始人李斌提到行业竞争格局时,曾说过这么一段话:

“蔚来的竞争对手不是特斯拉,也不是小鹏和理想,而是代表新能源汽车与传统燃油车进行竞争。新能源汽车品牌之间‘你进我退’的竞争时代,还远没有到来。”

对一家处于竞争激烈的风口产业的成熟企业来说,以更长远的视角看待行业竞争是重要且必要的,在真正的竞争到来之前,问题暴露得越早、解决得越早,基础才能打得越牢,这绝对是一件幸事。

临近 2022 年底,蔚来的境况却不容乐观。它不仅没有解决以前的问题,还暴露出了很多新的问题。

从 11 月 10 日公布的三季报来看,去年下半年开始显露疲态的蔚来,离山顶越来越远了。

-

蔚来三季度总营收 130 亿元,创下了单季新高,同比增长 32.6%,营收增长主要来自新车交付量的增长。但蔚来今年年销 15 万辆的目标,还剩 40% 没有完成。

-

利润方面,由于锂电池成本上升,以及公司研发、销售等费用增长,蔚来第三季度毛利率同比下滑 7 个百分点,经营亏损 38.7 亿元,缺口同比扩大 290.2%,净亏损 41.1 亿元,缺口同比扩大 392.1%。

蔚来疲态尽显的这两年,偏偏是李斌口中的蔚来“非常重要的承上启下的年份”。

蔚来究竟怎么了?它的销量为何被频频反超?造车成本到底能不能降下来?出海是不是美好新世界?本文将回答这些问题。

被供应链卡脖子

蔚来掉队早有预兆。

从去年 7 月起,蔚来先是单月销量被理想、小鹏反超,随后 11 月,累计销量被小鹏反超。

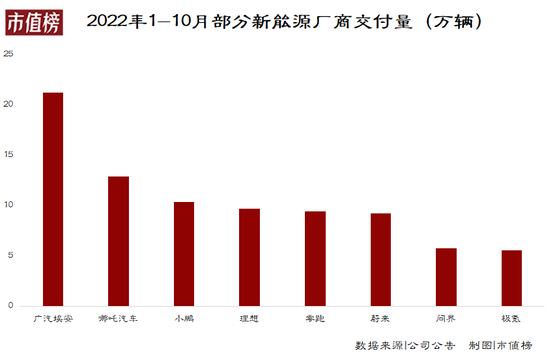

今年,截至 10 月底,蔚来共交付新车 92493 辆,同比增长 32%,交付量不及理想的 96979 万辆和小鹏的 103654 万辆,同比增速也不及理想的 54.13% 和小鹏的 56%。

再将对比范围扩大一些,在新势力车企中,蔚来去年 10 月还是累计销量冠军,今年已经掉到第六名。今年前 10 个月,第一名广汽埃安的交付量,相当于 2.3 个蔚来,此前榜上无名的哪吒,也已经甩开蔚来1/3 个身位。

蔚来的掉队,还是在今年陆续推出两款轿车车型 ET7 和 ET5 的情况下发生的。其中 ET5 作为目前蔚来旗下价格最便宜的一款车型,承担着蔚来发力市场,走量摊薄成本的重任。

但蔚来不是没有订单,而是交付不了。

按照官方此前的说法,ET5 的订单非常火爆,产能已经被抢购一空,然而随着 10 月正式进入交付期,ET5 当月销量仅有 1035 台。作为对比,隔壁理想 8 月推出的 L9,已经连续两个月月销量上万。

问题出在了供应链上。业绩会上官方解释称,受副车架供应、ET5 产能爬坡以及卫生防控等问题影响,10 月蔚来交付量较预期少了几千台。

这并不是蔚来第一次受供应链断供影响。从今年 3 月中旬开始,蔚来就有部分零部件断供。半年报中披露,由于副车架生产良率较低,影响了交付量。

去年 8 月,因 ST(意法半导体)生产的 ESP 芯片短缺,蔚来的交付量跌到 5000 多辆。同样采用 ESP 芯片的理想 ONE,同期交付量达到 9433 辆,同比增长 248%,环比增长 9.8%。

都是缺芯,为什么蔚来面临的压力更大?因为理想囤货了。理想财报显示,截至 2021 年 6 月 30 日,理想的原材料、在制品及零部件价值为 5.76 亿元,较 2020 年年底的 2.27 亿元增长了 153%。

反观蔚来,有熟悉蔚来的业内人士曾对媒体表示,“蔚来缺乏预见性,它的流动资产没有用来准备供应链体系供货,导致了现在非常被动的局面。”

直至现在,三季度业绩会上管理层都明确表示,供应链问题尚未得到全部解决,12 月交付量仍将受碳化硅等半导体芯片影响。

为何蔚来的供应链会如此脆弱?

招股书披露,相较于比亚迪、特斯拉等自研自产能力较高的企业,蔚来主要采取代工模式,生产所需大部分零件都由单一供应商提供,供应商集中分布在长三角地区。

在供应链畅通的情况下,这种模式满足了蔚来中高端产线更精细的工艺生产需求,大批量采购也能适当降低成本。然而集中,也意味着风险,尤其是汽车这类零部件需求种类多的行业,任何上游工厂停工,都有可能导致汽车停产。

结果便是,蔚来在一次次停产、交付延期中,逐渐失去了市场优势。据乘联会数据,在新能源市场,蔚来的市占率已经从去年的 3.8% 滑落至 2.5% 以下,掉出前十厂商榜单。

随着行业竞争加剧,蔚来想重新提升市占率,比之前更难。

前十厂商中,比亚迪 4 月宣布全面转型新能源,市占率从 12.5% 提升至 29%;十名后的厂商整体市占率也从 26.1% 提升至 29.9%。

从 10 月新势力车企的交付量中,也可以看到更明显的市场竞争动态。广汽埃安等有传统车企背景的新能源车品牌,问界这类搭载巨头科技成果的品牌,以及哪吒、零跑等主打性价比的中低端车企,交付量都在蔚来之上,都在挤压蔚来的舒适区。

成本下不来

产品不走量带来的直接影响就是,成本无法摊薄,不赚钱。

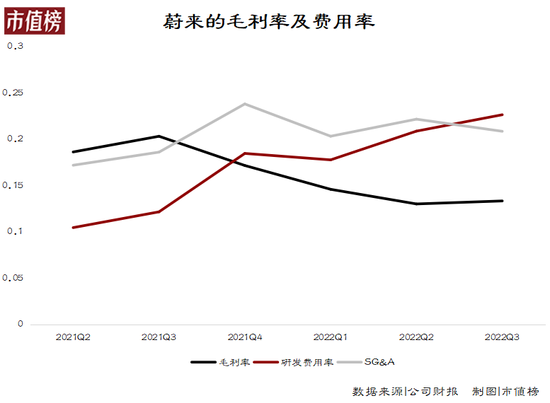

去年三季度,蔚来的毛利率曾一度达到 20.33%,但随后开始下滑,接下来的三个季度,蔚来的毛利率分别为 17.17%、14.60%、13.02%。今年三季度,蔚来毛利率略微上升至 13.34%。

在这一点上,特斯拉和理想的表现都要优于蔚来。同为中高端车系,特斯拉的毛利率在 25% 左右,理想的产品均价比蔚来更便宜,2021 年毛利率也达到 21.33%。

原因在于,特斯拉和理想除了自建产能节约了造车的成本,也建立了较强的规模效应。

如特斯拉今年前九个月平均月交付量约为 3.55 万辆,理想主要车型理想 one 月均交付量也接近 1 万辆,而蔚来旗下有六款车型,目前最畅销的车型 ES6,月交付量最高都不超过 5300 辆。不同的车型会有不同的产线,不能达到一定的量产规模,生产成本相对就会更高。

锂电池价格上涨,也给蔚来的盈利造成很大影响。

官方表示,目前碳酸锂每吨价格在 60 万元左右,已经严重偏离正常水平。据蔚来测算,碳酸锂价格每吨上涨 10 万元,他们的毛利率就会下降 2 个百分点。

李斌将公司毛利率回升到 20%-25% 水平的希望,寄托在电池价值能回归理性,但他也坦承,价格下降的时点并不好预估。

另外,随着市场洗牌进程加快,三季度蔚来的研发、销售等费用开支也有一定程度的抬头趋势。

蔚来第三季度研发费用为 29.45 亿元,同比增长 146.8%,环比增长 37.0%。销售、一般及行政费用为 24.91 亿元,同比增长 49.4%,环比增长 19.6%。

研发费用显著增长主要是与研发节奏、芯片和电池研发投入有关;销售等其他费用增长则主要是公司的销售和服务网络扩张,以及中国和欧洲市场的营销和促销活动的增加。

从费用率来看,蔚来的研发费用率为 22.65%,销售、一般和行政费用率为 20.86%,均高于 13.34% 的毛利率,也就是说,即便不算研发,蔚来目前的毛利都无法覆盖销售管理等日常经营费用。

考虑到目前行业竞争在进一步加剧,厂商会在新车型研发和宣发上需要投入更多精力,这两项费用增长仍是大概率事件。

蔚来如果无法将造车成本降下来,在即将来临的价格战中将很难握有优势。10 月 25 日至今,特斯拉连续发布公告表示加大购车保险补贴力度,被认为是价格战的前兆。

虽然李斌在业绩说明上表示,特斯拉的 Model3 和Y与蔚来的产品并不完全属于一个价格区间,称特斯拉降价对蔚来不会对产生太多影响,但蔚来真的能避开特斯拉的压迫吗?

目前,蔚来 ET5 换电模式下的价格已经下探至 25 万元,蔚来预计明年 6 月份市面上将有 8 款车型,覆盖 30-50w 产品价格带。

出海是破局的好选择吗?

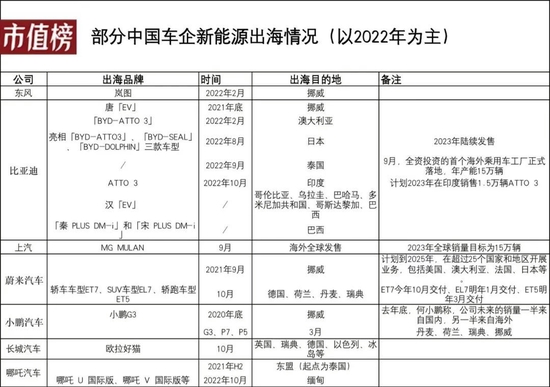

出海,是近几年车企频繁发力的方向。出海的热门地域中,欧洲已经成为国产新能源车的角逐场。

2018 年,上汽成为第一个走出国门的新能源品牌,紧接着 2020 年 9 月,小鹏汽车 100 台整车首次远赴挪威,开启欧洲市场。第二年,蔚来也紧随其后,进入挪威。

欧洲新能源汽车市场普遍渗透率较高,汽车品牌更容易被接受,同时有着发达国家众多、经济消费能力较强、本土车企转型慢的优势。

但 2021 年,欧洲市场排名前五的大众、斯特兰蒂斯、雷诺日产、戴姆勒、宝马合计占据了近七成市场份额,销量最好的车型是特斯拉 Model 3,它卖出了 142905 辆。

小鹏、蔚来等则相形见绌。eu-evs 数据显示,2021 年小鹏、蔚来在欧洲的交付量分别为 438 辆和 200 辆,仅占本身销售额的5‰和2‰。

今年 10 月 8 日,蔚来宣布了最新的“欧洲战略”,表示为德国、荷兰、瑞典和丹麦四个欧盟国家市场提供服务;交付三款车型——ET7、EL7(国内为 ES7)以及 ET5;并且推出“订阅制”的全新服务模式,也就是用当地人熟悉的方式,以租代买。

但海外市场开拓,也困难重重。

第一,适应当地市场并非易事。

李斌此前接受媒体采访时说,出海绝非坦途,首先要适应当地法规,比如针对数据保护、隐私等,要进行很多的软件产品开发。其次,当地的服务体系也需要时间去建设。

另一方面,挪威之所以能成为出海聚集地,很大程度是因为政府对进口新能源车采取免税政策,一旦政策取消,能否成功将新增的成本转嫁给消费者?蔚来在当地的充电桩投资权益如何保证?

这些,都是蔚来需要考虑的因素。

第二,今年以来,车企间的出海战事越来越激烈。

2021 年以前,中国新能源汽车主要的目的地是欧洲市场,乘联会秘书长崔东树此前表示,中国新能源汽车出口增长的主要原因是欧洲市场快速崛起,并迅速占据了相对主力的位置。“目前来看,欧洲市场已占据 50% 左右的比例,从 2021 年开始,欧洲市场就超越亚洲市场,成为第一大新能源汽车出口市场。”

但进入到 2022 年,多家车企都加快了海外市场的布局节奏,呈现出出海目的地多元化、出海车型越来越多的特征。

其中,以比亚迪、上汽等为主的传统车企布局更激进,且燃油车时代积累下的品牌优势和经验更加深厚。他们的出海是网状式的,无论“蔚小理”们去到哪里,都免不了正面竞争。

第三,要做到兼顾国内市场和海外市场,是个大难题。

中国市场的竞争远比海外市场激烈,出海扩张的前提,是要保证自己在国内不掉队。

比如 2021 年财报发布后的电话会上,李想就强调,理想汽车在短期内仍然聚焦中国市场,虽然透露公司组建了专业的全球化策略团队,但对海外市场还是“持谨慎态度”。

再比如,晚点 Auto 在 5 月份的一则报道中指出,小鹏汽车负责出海业务的副总裁何利扬已经离职,何的下属,负责出海业务的营销副总经理张一博、原北区总经理、销售高级总监张传金也在当时离职。

这导致新势力们在出海时,会优先进入少量市场,通过小步快跑的方式,在市场验证与新市场开辟中寻找平衡点。

对蔚来来说更是如此,一边是大本营,一边是新机会,哪个都重要,但哪个都不好做。

结语

汽车制造是具有明显规模效应的行业,产能的集中是产业发展的必然结果。

这解释了为什么雷军说小米造车必须要挤进前五,每年出货上千万辆,才算得上成功,同样也印证了李斌的那句“你进我退的竞争时代还远未到来”。

我们不能因为蔚来现在的颓势,说蔚来过去的两年是失败的,但至少在当下,蔚来确实有亟待解决的问题。

目前,新能源市场竞争进入中程,“蔚小理”相对稳定的格局被打破,上有比亚迪、特斯拉施压,下有哪吒、问界等新势力崛起,“前有狼后有虎”的局面下,李斌如果不在这时候将蔚来暴露出的问题解决掉,情况只会继续糟下去。