文王新喜

日前,电声巨头歌尔股份遭境外大客户(苹果) "砍单" ,营收减少 33 亿元,引发业内关注。

虽然歌尔没透露是哪个客户,但市场分析普遍认为是苹果公司。知名苹果产业链分析师郭明錤称,此产品可能是 Apple 的 AirPods Pro2,歌尔股份暂停生产较可能是因为生产问题,而非需求问题。

不少人担忧歌尔未来是否会被剔除出“果链”名单,目前歌尔丢单事件持续发酵,引发了诸多讨论。

歌尔有危机,国内果链供应商也要有危机感

在主流观点看来, 歌尔涉及良率数据作假。此前 36 氪也报道,有知情人士曝出,歌尔股份存在良率造假问题。由于苹果产品有多种标准,歌尔股份可能在良率比较低的时候,调宽了标准。

这无疑碰触了苹果的红线,良率的关键参数和制程工艺事关产品的品控风险。苹果对品质的严苛业内均知,这几乎是苹果产品的核心竞争力的一环,以至于苹果不得不砍单、转移订单。据说现在歌尔董事长姜滨带队赴美道歉,重建客户信心。

据悉,AirPods 转单预计影响歌尔 2022 年营收的 4.5%,达到 33 亿元。

事实上,苹果不仅对代工厂良率的要求高,而且它只对符合要求的成品出货付钱给代工厂,那些不符合要求的成品,是代工厂自己买单。

那么,这意味着对于良率高低造成的损失苹果并没买单,良率低造成的损失是代加工商和设备供应商自己消化。

这种机制下,其实也给了代工厂良率造假的空间,如果不良率比例过大,很容易导致不合格品出厂,客户退货也因此可能导致反馈给苹果公司,继而查出代工厂造假。

那么如果歌尔良率不过关,不符合苹果对供应链商的标准,接下来歌尔需要担心的问题是,如果苹果把订单转走给其他供应商,扶持新的供应商,那么相关的设备、技术都会转移。

正如业内所谈到,苹果供应链厂商的核心设备与相关技术都来自于苹果的投资,这意味着歌尔车间会开始闲置折旧,产业链工人更会丢掉饭碗。

从歌尔的处境可以看出,作为果链的重要供应商之一,其实它是缺失核心技术层面的竞争力的。更大的隐患是,一旦丢失苹果的订单,目前没有其他厂商来填补这份空缺,这意味着如果有一天丧失了苹果这个大客户,歌尔可能面临生死存亡危机。

歌尔的处境其实是国内大部分供应链厂商的处境。这其实也涉及到苹果在中国的供应链厂商的一个大隐患。

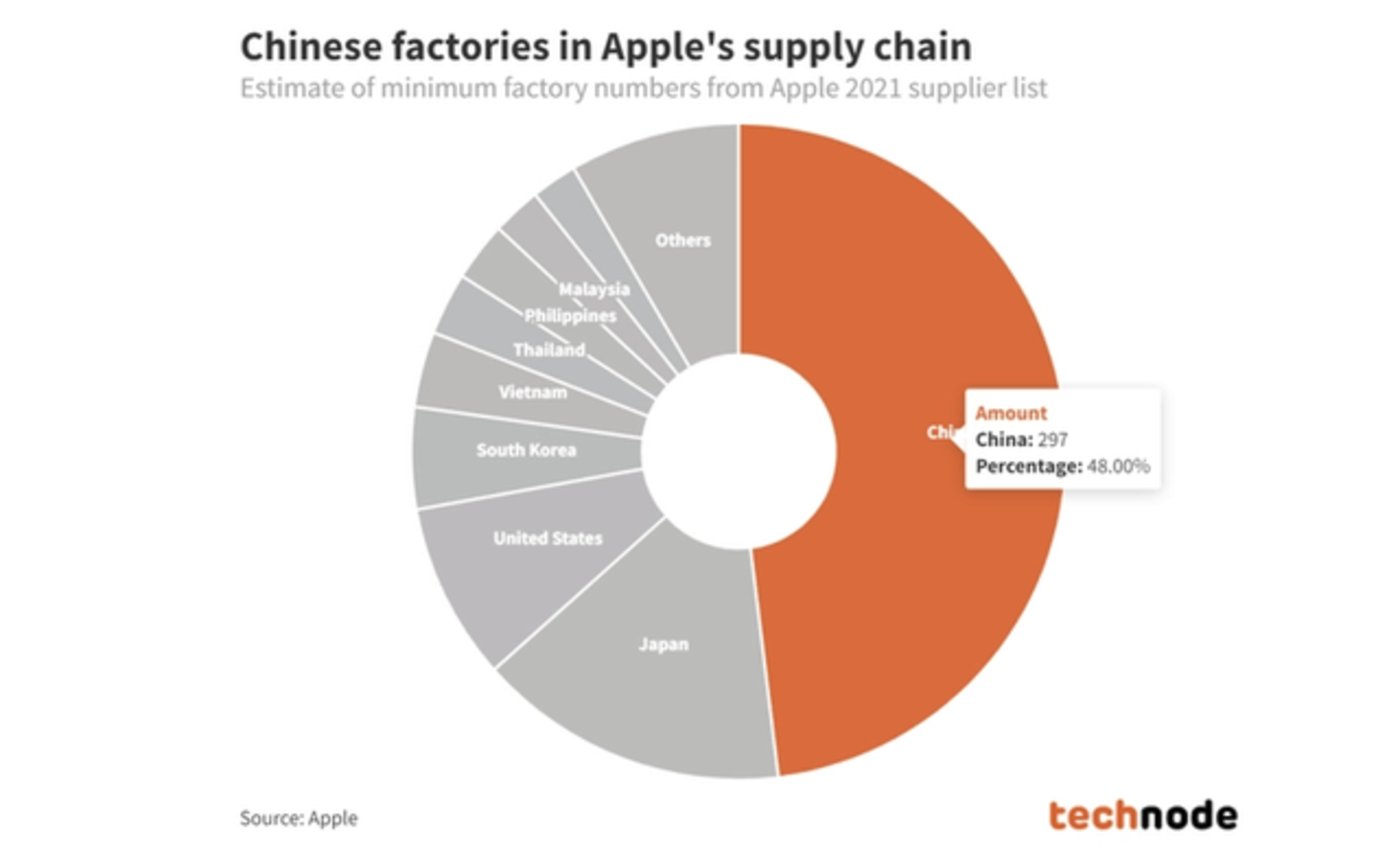

据 Technode 数据,在苹果供应链所有工厂中,中国苹果供应链工厂有 297 座,占比为 48%,接近一半。

某种程度上,中国市场对苹果有着非常重要的地位,苹果也离不开中国供应链体系。这体现在制造体系与供应链规模上,这么庞大的供应商规模,代工、生产与采购都离不开中国市场。

但另一方面来看,中国的苹果供应链体系其实是脆弱的,它们高度依赖苹果公司的订单,他们的生产标准与流程、设备以及技术,更多是来自苹果的投资。

一旦苹果要把订单与产能转移,国内供应链厂商就会面临大危机。

而从近年来苹果的动向来看,其实苹果正在分散供应链,那么这意味着歌尔不会是最后一个被砍单的供应商,而欧菲光也不是最后一个被剔除出果链的供应链厂商。

“果链”光环带来的行业以及市场对公司实力的认可。但是对于果链厂商来说,如何打造自己独一无二、不可替代的技术竞争力才是最重要的,这要求供应链厂商不仅是按照苹果的要求做到符合标准的良率,而是应该有意识去提升工艺技术,超出苹果对果链厂商的一般标准,才是生存的核心法则。

因为如果长期在苹果的标准线上生存,做到符合苹果的标准,其实是颇为危险的,苹果一旦要转移供应链去其他国家,那么要找出并培养出一个符合苹果要求的厂商其实并不难。

如果能做到远超出苹果预期的标准,技术与工艺无可替代,那么苹果无力再培养出这么高水平、高产能的供应链厂商或代工厂,这可能才意味着真正的核心竞争力。

从目前来看,其实真正能做到这种高标准的并不多,当然,富士康与台积电都能算一个。

分散供应链,从供应链中挤利润

关于歌尔与苹果的矛盾,可能还涉及到一些定价权之争,据传说在此之前已经传出歌尔抱怨苹果订单价格太低,自己几乎到了无利可图的地步。

可以说,许多果链企业为了拿到苹果订单,与苹果的定价博弈中处于弱势,因为苹果对供应商而言,无可取代,供应商厂商几乎就靠着苹果给订单,而苹果在每一个零部件与代工环节,都有 2 到三家可以替代供选,订单价格只能是苹果说了算。

从近年来的行情来看,智能手机以及智能耳机、iPad 等产品线的业务下行或许不可避免,苹果一方面需要从服务营收方面去创收,一方面要从供应链层面的定价调整中,为自己留下足够的利润。

毕竟,苹果的高市值支撑,是要依赖极高的利润来支撑的,如果销量下滑,但利润保住了,资本市场就依然能给苹果极高的溢价。而如果销量与利润双双下滑,那么对苹果市值的打击会会非常大。

从如今疫情反复、全球消费电子萎缩、经济下行以及智能手机处于近 10 年低点的市场环境来看,苹果或已经意识到销量下行或许不可避免。

因此,对于苹果来说,关键的问题是,如何在销量下行的预期中,保住足够的利润。那么从供应链中挤压利润、把供应链分散到成本更低的国家,可能就是苹果要保利润的方式。

对于苹果来说,它亲手培养了“果链”,扶持与控制两手抓,利润率算计的非常清楚,它会让果链企业挣点钱,但是不会让你挣太多。丰年的时候,可能不会太过于计较供应链厂商对于盈利的诉求,但是在行情不好的时候,就意味着供应链厂商需要勒紧裤腰带过日子了。

从供应链中挤利润,把部分供应链转移到成本更低的国家也是一种苹果早已定下的计划。早前已有供应链人士透露,苹果正在有计划的剔除国内的供应商,包括代工厂。

分析师郭明錤今年上半年就在社交媒体上表示 :「苹果的新产品导入(NPI)站点几乎都在中国。大约两年前疫情爆发时,苹果第一次认真评估在非中国建设 NPI 站点,但内部只进行到提案阶段。然而最近为了分散供应链管理风险,在非中国建立 NPI 站点不再是一个建议,而是一个行动计划。」

包括后来苹果把5% 的 iPhone 14 生产会被苹果转移到印度,iPhone14 提前在印度开产,这或许就是苹果逐步转移中国供应链的信号,iPhone14 系列的提前生产这一信号显示苹果在印度的生产布局正在走向完善。

据悉,2025 年有超过 25% 的 iPhone 将在印度完成制造,此外还有 20% 的 iPad 和苹果手表、5% 的 MacBook、65% 的 AirPods 将在越南制造。

果链企业要有 Plan B

对于中国的“果链”企业来说,无需过于担心苹果抛弃,毕竟,苹果也依赖中国制造能力,这里作为苹果供应链的主流基地不会变,但苹果的战略一直在分散与转移部分供应链,这意味着部分果链企业或将不可避免的因此被抛弃,如何提前应对这场有可能到来的危机需要提前思考。

如果过度依赖苹果,没有别的业务的话,欧菲光、歌尔都是前车之鉴,很有可能会因为苹果转移供应链而面临破产。

不久前,有亲自去过印度的供应链业内人士透露了他在新德里的感受:

新德里机场到处都是拥挤的人群。全世界的外国人,欧洲人、美国人,都想要来印度做生意,建厂,全球的工厂建设者,正在涌向这里。这两年,印度、墨西哥都已经完全掌握了中国过去 20 年战无不胜的招商引资的套路。供应链的转移,是有周期的。以前可能 3 年建立一个工厂产能,而现在已经变得非常高效,一年半,就会完成投产、爬坡。

当然,歌尔目前只是出被砍单,情况比欧菲光要好的多,但尽管如此,三天内歌尔已经跌去了 180 亿,跌掉的市值相当于六倍于丢掉的订单金额本身。这意味着资本市场也非常担心,苹果供应链在中国市场的稳定性,虽然这种担忧的情绪是被放大了。

但问题的关键是,苹果拥有大量的核心技术,完全掌控市场主导权,因此,它要剔除谁,可能会在没有征兆的情况下突然发生,这会直接决定着一个果链企业的利润与营收,甚至生死。

那么对于果链企业来说,其布局思路应该是两方面的,一方面需要提升技术工艺,提升良率,成为苹果无可替代的优质供应链厂商,另一方面,可能也可以考虑在海外增加部分产线,其实过去富士康也是这么做的。

苹果要转移供应链去印度与越南,国内果链企业不妨也借此机会在海外布局,一方面是做大做强自身的国际化布局与运营能力,一方面也相当于抢坑苹果在海外市场的落地,直接在海外对接苹果的需求,这是一个可以考虑的方向。另一方面需要拥抱国产手机厂商,有备选方案。

对于国产手机厂商而言,如何通过投资、参股与长期战略合作等模式形成技术渗透与利益绑定,扶持供应链关键厂商的壮大,将其技术迭代与自身的产品研发、升级推进融为一体。

当然,从过去,从 OPPO、荣耀、华为等厂商也在扶持、投资国内供应链厂商,这对于果链企业来说,其实也是需要思考的这条路。比如从国产厂商这边来看,一个趋势是,华为手机的元器件国产化比例越来越高。

有业内人士拆解发现,三年前的 Mate 30 来说,国产零部件的使用率是 42%,到了 Mate 40E,该机的零部件国产化更是达到了 56%,再到 Mate 50 Pro 达到了 80.6%,Mate 50 RS 更达到了近 90%!

因为众所周知的原因,华为走国产零部件替代之路是一条必须要走的路,从华为手机的势头与发展来看,未来反弹或许是可以预见的,关键是需要在国产供应链、核心零部件芯片等问题上的解决,芯片问题的解决对于华为而言,将会是一个关键节点,这其实就是国产手机供应链以及“果链”厂商的机会。

对于果链企业来说,过于依赖单一客户风险非常大,如何及早布局,把鸡蛋放在多个篮子,可能更加考验果链企业的战略眼光与布局。

没有核心技术的单一客户依赖是危险的,果链企业们要有危机感,要有备选的B方案,并将其置于战略地位,提前规划布局,或许才是果链企业缓解焦虑与危机的不得不走的一条路。