文一号财经

转折点绝不是一份财报,而是一场战役。但,腾讯无心恋战。

11 月 17 日,国家新闻出版署公示 70 个新发游戏版号,腾讯名列其中。

终于等到了姗姗来迟的游戏“准生证”,腾讯这个游戏股,似乎度过了股价承压的拐点。

但对于腾讯(0700.HK)本身来说,早就急于抛开游戏股的定位,在此前的财报中,腾讯不止一次地表示,To B 业务才是腾讯的压舱石。

11 月 16 日发布的腾讯三季报中,包括 To B 的企业服务以及腾讯金融科技的数字经济板块的收入为 448 亿元,同比增长4%,占总营收的 32%。

而且,该板块从 2019 年一季度开始首次披露营收以来,其营收从 218 亿元增长至 2022 年三季度的 448 亿元,连续六个季度占腾讯总收入比重超 30%,为腾讯第一大收入来源。

从数据上看,腾讯似乎完成了转型,游戏业务早已不是其最主要的收入来源。但是,腾讯倚重的 To B 企业服务其实并没有盈利。

腾讯管理层表示:“企业服务是否会在 1 到 3 年内带来实质性的收入贡献,具有不确定性。”企业服务,仅仅是腾讯的一个战略性的布局而已,谋划的是未来。

即使数字经济板块的金融科技业务,也面临着不确定性,譬如,该业务要按要求进行金融控股公司的重组。

对此,腾讯不得不解释,金融控股公司的牌照获得需要一个过程,腾讯与已经进行了非常密切的互动,并为此做了必要的准备。

腾讯已经花了很多时间来确保所有的服务都符合新的要求和制度。

如此看来,分析腾讯的业绩,还得回到游戏股这个定位上来。目前的腾讯,是无法摆脱游戏这个巨大的“现金牛”业务的。

总体业绩熬到了拐点吗?

11 月 16 日,腾讯的三季报如期发布。

腾讯营收 1400.93 亿元,同比下降2%,略低于彭博一致预期;归母净利润为 399.43 亿,同比增长1%;调整后净利润 323 亿元,同比、环比分别增长2%、15%。

这份财报的数据虽然不显眼,但相较于此前的表现,已经是相当不错了。

就在上一个季度,即二季度,腾讯罕见地出现营收、净利润双降的局面,而且在此前,腾讯的季度净利润已经是连续四个季度处于下滑的局面,此次,终于重回增长轨道。

腾讯的股价也随着业绩的变化,不断跌宕起伏。

自 2021 年 2 月至 10 月底,腾讯市值不断下滑,经历了上市以来跌幅最大、股价震荡时间最长的一段时间。

具体来说,从 2021 年下半年,腾讯股价从 300 多港元一路下滑,到了 10 月份,腾讯的股价跌破 200 港元,重回百元时代,处于年内最低。

不仅一般的投资者面对腾讯的业绩,选择用脚投票,即使腾讯创始人马化腾也在不断减持腾讯的股票。

去年第二季度,马化腾减持了 964 万股,去年第一季度,马化腾减持了 400 万股。

在更早之前的 2015 到 2017 年,马化腾连续多次减持了超过 2 亿股腾讯股票,直接将他的持股比例从 10% 以上降到7% 左右。

马化腾若继续减持,就可能退出腾讯大股东之列了。

而随着业绩的好转,尤其是三季报的发布,市场获得了一定的信心,腾讯股价开始迅速回弹。

在 11 月 16 日,即腾讯财报发布日,其股价就已报 294.4 港元,较年内最低点已涨 48%。腾讯的股价回到 300 港元以上,成为可能。

目前,依据腾讯在资本市场短期内的较好表现,有一些投资者认为,腾讯的整体业绩已经进入“拐点”,未来,将重回上升的轨道。

到这里,一切预想的都很完美。但此种判断,似乎有武断之嫌。

腾讯此次股价上升,一方面源自业绩的部分好转,另一方面,源自腾讯为增强资本市场的信心,加强了回购力度。

腾讯今年回购力度之强,已被媒体称之为上市后“史上最密集回购”。单就 10 月份,腾讯就 9 次出手回购。

而今年以来,腾讯累计回购达 76 次,耗资 244.89 亿港元,共回购近 7650 万股,远远超过去年全年的回购规模。

而且,腾讯此季度业绩的获得,并非来自旗下各个业务的增长。

三季度,其旗下业务板块中,除了金融科技与企业服务业务同比增长4% 外,其他的业务表现并不好,如增值服务收入同比下降3%,网络广告业务同比下降5%。

而且腾讯最重要的业务——国内游戏收入依然在同比下滑,且下滑幅度较前两个季度的1% 扩大至7%。

腾讯业绩获得,主要来自于降低成本。

早在去年四季度,腾讯就提出“降本增效”的举措,已经持续快一年,而今年的三季度,则将“降本”做到了极端。

具体看,三季度,腾讯的主营业务成本及各项费用在内的营业总支出,同比下降 28 亿元,是上市以来的首次收缩。其中营销费用比去年同期下降 33 亿元、降幅扩大至 31.73%,部分被低速增长的管理费用抵消。

节流,远不如开源。

腾讯是依靠极端“节流”,勉强让部分业务的业绩重回增长轨道,再叠加使用“史上最密集回购”,将股价拉回到了 300 港元。

因此,腾讯的业绩看似到了拐点,但是,真正的拐点则来源于腾讯各个业务规模的不断扩大,以及第二增长曲线的快速成长。

目前看来,腾讯最重要的国内游戏业务的表现,以及游戏出海,表现都不够好;而且腾讯一直以来强调的 To B 企业服务业务,也仅限于营收的小幅度增长。因此,很难认定腾讯的总体业绩走到了“拐点”。

游戏业务拐点了吗?

虽然腾讯试图摆脱游戏股的定位,甚至不止一次地表示,要把主要业务聚焦在 To B 业务上。

但是,腾讯已经意识到,高盈利的游戏业务对维持机体运转越发重要。

在三季报的电话会上,腾讯方面承认,游戏业务仍然是市场关注的重点,而且安抚投资人说,游戏业务未来将有新的增长点。

具体来看,在三季报中,腾讯游戏业务所属的增值服务业务收入为 727 亿元,同比下降3%,其中本土市场游戏收入下降7% 至 312 亿元,国际市场游戏收入增长3% 至 117 亿元,社交网络收入下降2% 至 298 亿元。

对于本土游戏业务下滑的原因,腾讯方面认为,原因在于行业过渡性的挑战,从而使得付费用户减少。

对单个游戏而言,腾讯游戏业务倚重的《王者荣耀》及《和平精英》等游戏的收入减少,而又受制于国家游戏版号的控制,腾讯新的游戏缺乏“准生证”,无法上市。

腾讯的游戏出海,本被寄予厚望,而且在此次财报中,腾讯还将这一业务单独列出。

但是,相较于腾讯此前游戏出海的巨大业绩,此季度出海游戏增速已经开始大幅下降。

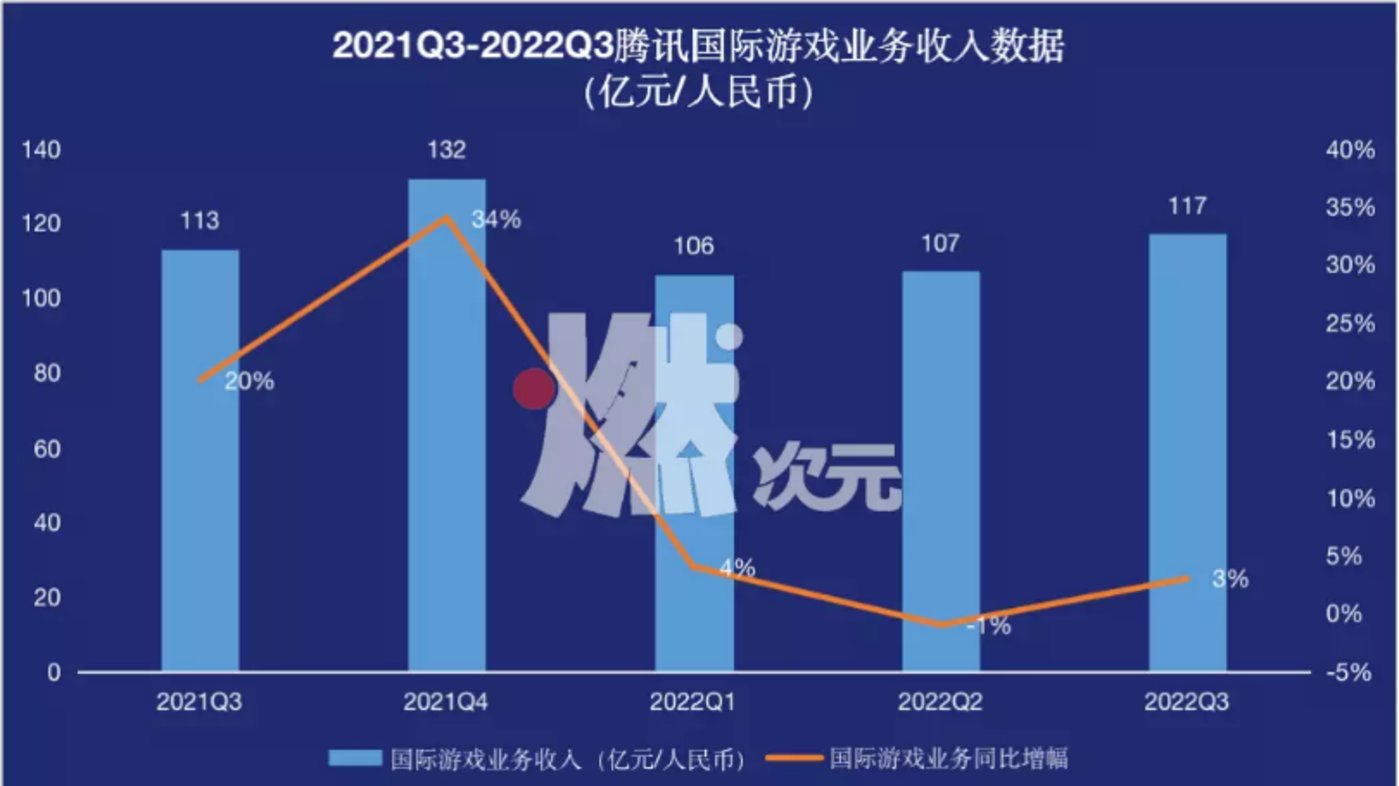

具体来看,今年度前三季度,腾讯游戏出海业务分别实现 106 亿元、107 亿元以及 117 亿元的营收,同比增幅分别为4%、-1% 和3%。虽然基本保持了小幅增长态势,但与去年 20%-30% 的增速相比,差距已经变大。

近 5 个季度,腾讯国际游戏业务收入

游戏出海业务增速不佳的原因,在于国外整体游戏市场面临萎缩,据华泰证券,2022 年上半年自研游戏海外营收的增速,仅有 6.16%,较去年同期下降了 47%。而且,腾讯主打的中、大型硬核游戏的下载量下滑趋势更为明显。

目前,在游戏业务方面,对腾讯来说,好消息出现在其财报发布的第二天。

11 月 17 日,国家新闻出版署公布了新一批国产游戏版号,共有 70 款游戏过审,腾讯旗下《合金弹头:觉醒》等游戏产品在列。

而且,权威媒体的《人民财评:深度挖掘电子游戏产业价值机不可失》一文,也再一次认可了游戏的价值。

对此,有分析师认为,游戏价值得到认可,版号正常化,包括腾讯在内的游戏股或将迎来中长线配置的拐点,接下来游戏股的市场表现值得期待。

但是,国内游戏行业经过多年发展,腾讯对行业的“统治力”开始松动,对渠道的话语权开始丧失。

它的竞争对手,譬如莉莉丝、叠纸、鹰角、米哈游等新锐力量开始崛起,在瓜分原本属于腾讯的市场空间。而且,字节跳动、网易等腾讯的老竞争对手也明显加快了游戏领域的投资布局。

目前,被市场炒作的腾讯即将接替网易接手暴雪代理的大陆游戏业务,并没有得到证实。腾讯方面最新回应称,内部暂时没有相关消息,“暴雪版权的问题建议以暴雪官方回复为准"。

To B 转型成功了吗?

三季度财报中,腾讯的数字经济板块,即金融科技及企业服务收入保持了增长的态势,营收达到了 448 亿元,同比增长4%,占总营收的 32%,表现较为亮眼。

实际上,该项收入连续六个季度占腾讯总收入比重超 30%,为腾讯第一大收入来源。

在腾讯的财报中,不止一次将 To B 的企业服务作为转型的重点,甚至列为“压舱石”。

在数字经济板块,金融科技面临的障碍很多。据浙商证券分析,由于宏观经济压力、经济弱复苏等原因,使得金融科技的收入增长较慢。因此,腾讯方面更为重视的是 To B 的企业服务业务。

实际上,从 2011 年开始,国内外的软件巨头都涉足企业服务赛道。

经过多年的发展,这场突如其来的疫情,加速了全社会的数字化进程,企业对 SaaS(软件即服务)的需求井喷,SaaS 企业也迎来了最好的时代。

早在 2018 年,腾讯审时度势,开始推动“930”变革,转向 TO B 业务,为此成立了云与智慧产业事业群(CSIG),而针对企业服务的腾讯云业务整合,被视为此次转型的核心。

腾讯对企业微信、腾讯文档、腾讯会议等产品进行融合打通,目前已经锤炼并标准化输出了超过 400 种产品及解决方案。

据 IDC 最新发布的报告,腾讯云整体市场份额继续稳居国内第二。其中,PaaS(平台即服务)增速同比达到 46.7%,高于市场平均增速。

但腾讯云业务的发展目前处于低谷期。

顶峰时期,腾讯数字经济板块的季度增收为 47.4%,今年第一季度增速已经不到 10%,第二季度增速仅有 0.75%,第三季度也只有4% 的增速。

作对比较,目前市场份额稳坐行业第一的阿里云,市场份额是腾讯云的两倍左右,其增速峰值曾接近 140%,远高于腾讯,目前即使增速回落,也有 10% 的增速。

而且,阿里云已经在某种意义实现了盈利,而腾讯的企业服务尚且处于大力投入的阶段,并没有盈利。

财报显示,腾讯第三季度研发投入达到 150.8 亿元,同比增长 9.8%,2022 年前三季度研发投入已经超过 450 亿元。

而且,为“降本增效”,今年 3 月,腾讯的裁员中,据报道,CSIG(云与智慧产业事业群)裁员比例在 15%-20% 左右。

腾讯的 To B 企业服务何时盈利,十分关键。但是,腾讯管理层承认,企业服务是否会在 1 到 3 年内带来实质性的收入贡献,具有不确定性。

因此,目前讨论腾讯 To B 业务转型成功,为时尚早。不过,To B 业务对于未来5-10 年,甚至更久的腾讯来说,确实十分关键,而且这也涉及到我国的产业转型升级,社会意义也十分重大。

尾声:视频号才是关键

腾讯最具想象空间的业务,其实是视频号。

三季度,腾讯社交网络收入同比下降2% 至 298 亿元,但是,其中视频号直播服务是处于增加态势。

机构一致认为,虽然腾讯游戏业务、广告业务短期继续承压,但其视频号信息流逐步变现已逐步起量,有望成为腾讯业绩的下一驱动力。

譬如,天风证券的研报认为,视频号潜力强劲,商业化提速,或可推动广告业务进入新一轮增长期;浙商证券也表示,视频号将会驱动腾讯下一步利润的超预期增长。

腾讯管理层则表示,视频号是公司生态系统的很好的补充。

腾讯对于视频号的商业化是渐进式的,用户花在视频号的时间是递增的,腾讯在视频号的商业化收入也是递增的,未来视频号的收入有望达到每个季度 10 亿元,而这一增长实际是在不影响公司的任何其他广告收入或广告客户投入的广告预算的情况下实现的。

另外,腾讯在三季报中宣布将 9.58 亿股美团股票派送给股东,这意味着腾讯对美团的减持近乎清仓。

其实,此番操作的逻辑,与此前腾讯卖出京东一致,是顺应“强化反垄断和防止资本无序扩张”,未来将改变腾讯投资部门的投资逻辑。