文/吴先之

来源/光子星球(ID:TMTweb)

11 月,快手发生了三件重要事情。

第一件是人事。本月第一天,快手商业化负责人再次调整,刘峰调任管理研究院负责人,领导企业发展研究和用户研究,继任者为前主站负责人王剑伟。

众所周知,互联网企业任教职是一种左迁。人们不会忘记 2016 年,干嘉伟任“互联网+大学首任校长”逐渐淡出美团核心圈,王慧文两年前退休时,王兴给他戴了一顶“互联网+大学特别讲师”的帽子。如今王慧文作为快手非独立董事,同时又是高管们的内参,很可能把王兴那套“高捧轻放”的手法传给了程一笑。

第二件是快手在双 11 期间成了猫狗的座上宾。10 月 29 日,天猫与京东突然与快手重签了外链合同,快手被猫狗哄抢与失去头部主播的抖音电商,简直是水火两重天。

据知情人士透露,10 月 28 日至 12 月 31 日期间,快手小黄车可以使用天猫商品链接。10 月 28 日至 11 月 30 日,可以使用京东自营商品链接。显然,恢复猫狗外链是各方博弈之下的权宜之计,快手需要猫狗自营的商品,猫狗需要快手的流量生态。

需要指出,此次只有天猫和京东自营商品的链接能上架快手直播间,并不涉及第三方。上述人士表示,“合作显然是针对大促这个消费节点,至于是否意味着长期恢复,还需要进一步观察。”

第三件事情则是披露最新一期财报。

主题乐园上“新”

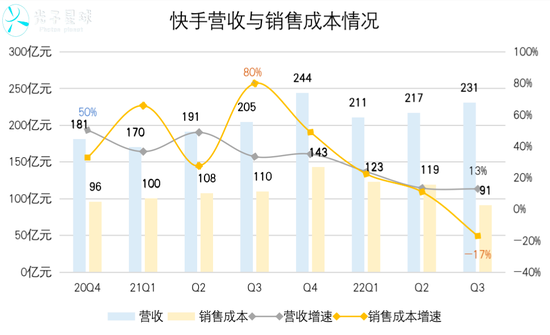

北京时间 11 月 22 日快手发布 2022 年第三季度财报,数据显示,截至 9 月 30 日,快手该季度实现营收 231 亿元,同比增长 12.9%。略高于此前市场所预计的 225.3 亿元。

成本方面,占大头的销售成本首次回落,降至 91 亿元,同比下降 17%。成本控制让快手国内业务连续两季度实现盈利,其中经营利润超 3.75 亿元,环比增长近 3 倍,经调净亏损率收窄至 2.9%,同比改善近 20 个百分点。

没有人会比老铁更爱快手,如果有,那肯定是机构。自从快手上市以来,股价屡屡下挫,高管频频变动,不变的只有机构此起彼伏的唱多之声。一位业内人士解释称,“首先抖音没有上市,其次快手对机构投资者很友好。”

机构投资者相信快手的一个重要原因在于其内容生态所释放的某种积极信号。

内容市场有一个简单的逻辑:用优质内容获取用户与流量,然后依靠服务生态转化为价值,回笼资金,再次投入到内容生态之中。因此,内容池的变化对于快手而言至关重要。

第三季度的大背景是暑期档,属于流量“丰水期”,快手在创作池与 IP 方面借势,因而动作较大,其中以微短剧与自制综艺最为重要。

快手光合创作者大会上披露的数据显示,暑期档,快手共上线 50+ 部短剧,其中 22 部实现播放量破亿。不过微短剧目前还处于早期阶段,无论快手还是抖音,平台的精力都投入在培育用户观剧习惯,或者根据流量画像反向定制内容的阶段。

而内容供给侧也需要时间适应微短剧形式。今年以来,电影市场遇冷,不少传统影视公司不得不寻求转型,原以为它们介入微短剧是一种降维打击,结果大多反响平平。

量的增长,客观上加剧内容同质化,而且除了题材单一,由于制片成本不高,套路雷同以及拍摄方鱼目混杂,都让短期很难扛起内容大旗。

自制综艺方面,《出发吧!老妈》的主题容易产生共情,以及长、短视频与直播结合的叙事,成为该季度快手在内容市场上最大的亮点。截至 9 月 25 日,节目累计观看量超 5.24 亿,累计互动量高达 9434.1 万。

去年 8 月,自从《奥运一年级》以来,快手连续推出自制综艺,反向介入内容市场的动作已经昭然若揭。有庞大的用户群体和多元的宣发渠道下,快手与抖音打造爆款的能力显然比中长视频更强。

优质内容可遇不求,为了持续提升获流能力,快手还尝试借 IP 起势。

回顾周杰伦新专辑发布的时间节点可以发现,快手的参与度甚至超过了 TME,大有变客为主的趋势。7 月 5 日周杰伦先是在快手发布新作预告,次日又在快手和B站首发主打歌《最伟大的作品》的 MV,7 月 15 日新专辑在 TME 发布,三天之后周杰伦在快手开启直播,并办了一场线上歌友会。

有没有“榨尽”周杰伦新专辑的流量不好说,至少快手在周杰伦新专辑的发布中赚足了流量。

内容方面的变化的确带来了用户规模与时长上的双增长。截至 Q3,快手 DAU 为 3.63 亿,MAU 为 6.26 亿,DAU/MAU 比为 0.58,单看数据,用户留存继续保持了很高的黏性。

不过快手并没有将充沛的流量转化为实际价值。或许是看到转化存在问题,才会把流量当“代币”做新业务,比如“V-Star”虚拟人计划投入百亿级流量,房产直播“小麦计划”投入 1 亿流量扶持,5 亿现金与 30 亿流量激励直播与内容创作者等等。

服务化:向 58 同城学习

流量“代币”能刷多久,取决于快手主站流量充沛程度,而真正亟待解决的问题还是在商业化方面,毕竟在下行压力下,真金白银比“代币”更有价值。

Q3 所覆盖的7-9 月,快手商业化负责人做了一次人士调整,一次组织架构调整。人士方面,原负责人马宏斌调至国际化部,而继任者刘峰此前履历大多为人事与组织领域。

确立了经管会成员后,9 月 16 日新设商业生态委员会,表明快手开始着手解决商业化效率不高的问题。可谁也没有想到,刘峰只负责商业化 88 天后,就被原主站负责人王剑伟替代。

刘峰干得好不好,Q3 财报看得到;王剑伟干得好不好,明年披露的 2022 年 Q4 财报可以看到。

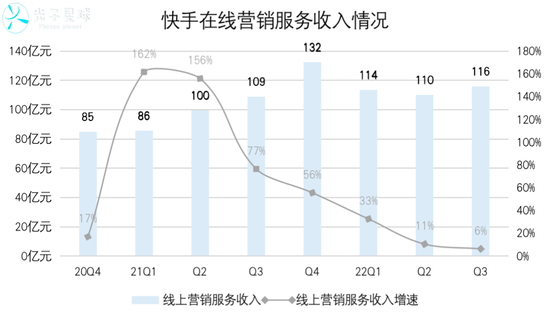

商业化受行业影响,第三季度,快手在线营销服务收入为 116 亿元,同比增长 6.3%,增速创下新低,延续了此前低迷不振的增长。单看数据,刘峰任上确实没有改变此前增长失速的局面。

结合另一组数据,还能发现快手广告投放群体也有微妙变化:月活跃广告主数量增长超 65%,却仅仅带来 6.3% 的营收增长。

而在线广告主要投放来自于品牌,快手受限于自身调性,广告主很大一部分来自主攻下沉市场的品牌和游戏行业。主攻下沉市场的品牌一旦走过拉新阶段时,快手营销能否提供接下来的服务,值得观察。

多位游戏行业的人士表示,目前投放主要放在微信小程序与抖音,快手的转化效果高,但是留存和持续付费意愿非常弱。其中一位做游戏直播的公司提到,“大部分来自快手的用户,下载游戏氪了首充后就再也不付费了。”

快手磁力引擎此前明确了以“X+ 达人”为主的营销策略,虽然是刘峰任上推出,但能够看到非常浓郁的“马氏”风格:把快手自身的资源与生态与达人结合。这种思路意味着,快手会根据具体情况,决定翻哪位达人的”牌”,似有一丝强化平台在商业化话语权的意味。

刘峰任期所覆盖的三季度,快手应用累计互关用户对数为 235 亿对,同比大幅增长 63.1%,交互高增长没有直接提振在线营销服务收入。

商业化是快手的基本盘,年内三易负责人,至少说明在程一笑主抓电商后,需要另一个人守住大后方。数据方面也显示,快手商业化内循环部分既没有很好应对在线广告市场下行压力,似乎没有找到清晰的路线。

服务化是当下快手的一条主线,有较为清晰的业务逻辑——向 58 同城学习。三季度是传统蓝领市场招聘旺季,该业务增量较为可观。据了解,招聘季期间,吸引了 70 家企业参加,上季度,快招工升级为快聘。

可尴尬的是,快聘主打的一个蓝领招聘案例——歌尔股份,却因为一场“果链危机”而蒙上一层阴影。根据公开信息显示,8 月下旬以来,歌尔股份入职最多的一天,达到了 4000 人左右,而其中新入职员工有不少比例来自快聘。

除工厂普工之外,数据显示,本季度快聘在包括餐饮服务、家政保洁和超市零售类等类目下的活跃岗位数在第三季度环比增长均超 70%。

蓝领招聘的价值原本就不高,如今看来风险似乎也不低。蓝领招聘之外,快手还在“中介”路上一路狂奔,先后介入房地产与婚戒市场,其逻辑是用视频内容代替 PC 与移动端的分类信息,且都属于轻资产模式——用流量“代币”搭建服务平台。

根据官方信息显示,快手提供的资源包括 15 亿公域流量、玩法、购房后的用户与主播补贴激励。其操作方案相当于把平台变成 58,把主播达人变成销售经理。

兽医治大病

11 月 1 日,王剑伟接班刘峰,全面主持商业化,官方释放的信号显示,这次调整的目的是激活商业生态的变现能力。

王剑伟非常喜欢研究其他公司的成功经验,11 月以来,快手服务化呈现某种 58 同城的色彩,或许正是来自王剑伟对这家公司的研究。

程一笑在第三季度业绩电话会上解释称:王剑伟作为商业委员会的深度参与者,对于问题和机会的识别,对于客户洞察、流量变现上都有更深的认知,对于商业化复杂业务的拆解,和流量、内容、生态的协同,会更有把握以及发挥更大价值。

但这种说法绕不开一个问题,熟悉流量和商业变现是两件截然不同的事情,从过去几年情况来看,王剑伟与马宏彬是截然不同的两种人。

马宏彬从不讳言商业化,而且认为“内容即广告”。相反王剑伟对商业化持较为保守的立场,其履历与商业化弱相关。事实上,作为商业化方面的保守派,程一笑和王剑伟存在更多共性。

两年前,快手 8.0 版本迭代时,程一笑对王剑伟只提了一个要求,后者深以为然:作为一个消费体验的迭代,DAU 不能掉,别的都可以。

总而言之,让一位长期负责社交与社区建设的管理者,去治疗商业化失速的病症,似乎有些让“兽医”治病的味道。

有没有治好,Q4 财报会给出答案,治好了会不会反复,则将决定王剑伟的未来。