文/马舒叶 、陶淘

来源:燃次元(ID:chaintruth)

美东时间 11 月 22 日开盘前,爱奇艺(IQ.US)发布截止 2022 年 9 月 30 日的第三季度未经审计的财报。

从数据来看,爱奇艺 Q3 取得了不错的成绩。财报显示,non-GAAP 标准下,2022 年 Q3 爱奇艺实现运营利润 5.24 亿元,较二季度的 3.44 亿元,环比大增 53%。同时,这也是爱奇艺自 2022 年 Q1 以来,连续三个季度实现盈利。

在会员数这一关键指标上,截至 2022 年 Q3 末爱奇艺会员数达 1.06 亿,在 2022 年 Q2 短暂掉下 1 亿之后,终于又回到了 1 亿之上。

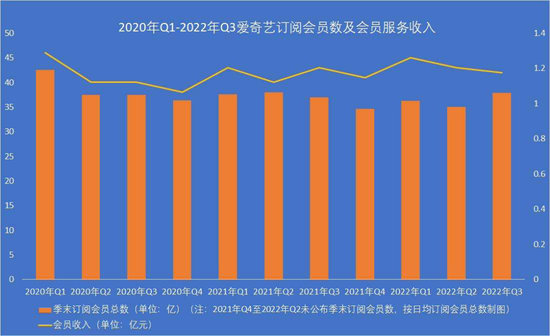

乍看之下,爱奇艺会员这一关键指标呈现了良好的增长。财报数据显示,2022 年 Q3 爱奇艺会员数达 1.06 亿,较 Q2 净增会员数超 1000 万;季度日均订阅会员数 1.01 亿,环比净增 270 万。在 ARM(月度平均单会员收入)上,2022 年 Q3 爱奇艺 ARM 为 13.90 元,同比增长2%。

但细究之下,则可发现,爱奇艺的会员“基石”似乎并不稳固。

拉长时间轴来看,从 2020 年 Q1 至 2022 年 Q3,在 2021 年 Q4 爱奇艺提高会员价格之前,即 2020 年 Q1 至 2021 年 Q3,爱奇艺季度末订阅会员总数均在 1 亿之上,但提高会员价格之后,会员数则明显震荡。

数据来源/爱奇艺财报

制图/燃次元

在“溜走”的会员数背后,依靠涨价而来的会员服务收入增长也并不牢靠。综合财报来看,2021 年 Q3 至 2022 年 Q2,爱奇艺会员服务收入实现了增长,但增长幅度仅为个位数,同时最新一季,2022 年 Q3 爱奇艺会员服务收入为 42 亿元,同环比均下降了2%。

用户并不具备忠诚度。

00 后的在读大学生大秋告诉燃次元,各大视频平台会员涨价后,她身边不少朋友,“哪个平台上了喜欢的剧,就去开一个月会员”,并习惯了在优爱腾芒间“反复横跳”,“人随剧走”,对大秋们来说,“这样开会员,性价比最高,算下来更省钱。”

用户基石松动,根本原因还在于内容的“护城河”并没有出现。

在 2022 年 Q3 财报电话会上,爱奇艺 CEO 龚宇和爱奇艺 CFO 汪骏反复强调了内容的价值。比如龚宇表示,对于会员数增长的主要驱动力来自两方面,一是内容的投入,二是市场方面的投入,而内容的投入主要就是指头部内容的投入。

汪骏也表示,“更好的内容会带来两个东西,包括我们本身主业务的增长、会员数的增加,为我们长期发展奠定一个基础,在这个基础之上,用户数的增加、收入的增加又会带来利润的增加,利润的增加又带来现金流的增加,这就是一个正循环。”

但这个循环远没有理想中的美好。“拥有四个会员,却不知道看什么”的章林则表示,平台内容相差无几,让她渐渐丧失了开年度会员的动力,“与其在一个平台等好剧上线,不如哪里有好剧就去哪里。”

艾媒咨询的创始人张毅亦表示,“长视频平台去掉 logo,只看内容,很可能会分不清它是哪家出品的。因此,对于优爱腾芒来说,除了内容的独占性之外,还需要一定的平台调性。”

对于这一点,各长视频平台都在努力,比如优爱腾们现在都将目光聚焦到了剧集的质量方面,并通过优化分账模式等激励创作者产出优质内容,还花心思打造剧场模式,意图占领观众心智,比如爱奇艺“迷雾剧场”、优酷的“悬疑剧场”等等。

只是目前还未显效果。

资本市场也似乎并不满意。美东时间 11 月 22 日 9 时 30 分,爱奇艺 Q3 财报发布后开盘,股价从 2.84 美元/股短暂冲高至 2.97 美元/股后,即快速下跌。截至北京时间 11 月 23 日美股收盘,爱奇艺报收 2.43 美元/股,大跌 14.44%,总市值仅剩 20.01 亿美元。

图/爱奇艺股价走势

来源/老虎证券燃次元截图

在雪球社区,有用户直言“市场不认可靠压缩支出来实现盈利”以及“减少投入代表着减少用户”。

对于长视频平台来说,内容的吸引力、用户的忠诚度、收入、盈利……一长串的问题,需得花很大力气才能解决。

视频会员?“充一个月不能再多了”

会员数成为爱奇艺 2022 年 Q3 财报中的亮点。

对于 Q3 的好成绩,爱奇艺大加称赞并将其归功于用户数上。在财报中,龚宇表示,“这个季度,爱奇艺出品爆款内容拉动了当季会员数量的显著增长,进一步巩固了爱奇艺的市场领先地位,实现了运营利润和市场份额的双增长。”

这也是自然,毕竟会员服务收入是爱奇艺的支柱,占比超过 50%,增长的会员数便是增长的盈利空间。

只是在几经涨价的会员费之下,爱奇艺的会员数和会员服务收入似乎都不坚实。

在季末订阅会员总数疲软之外,连续上涨会员费的爱奇艺,单季日均订阅会员数也在持续下降。纵览财报可以看出,2022 年 Q3 爱奇艺日均订阅会员数为 1.01 亿,虽然较 2022 年 Q2 增长 270 万,但也较 2020 年 Q4、2021 年 Q1 和 2021 年 Q3 明显减少。

收入方面,进入 2021 年,爱奇艺单季会员服务收入增长均十分疲软。

而涨价的会员费更是让爱奇艺与其所期待的用户忠诚度背向而行,诞生了为数不少的“一个月爱奇艺会员们”。

“因为爱奇艺会员太贵,所以我今年只充了一个月的会员。”95 后欣欣告诉燃次元,今年暑期爱奇艺的《苍兰诀》“太好看”,她“上头”之下开通了会员,不过也只开通了一个月,“追完《苍兰诀》后我没有续订,也许之后有喜欢的剧,我会再开通(会员)。”

来源/视觉中国

和欣欣相似,00 后大秋习惯于“攒下一个月的片单,再开会员”,对她而言,喜欢的剧在哪个平台播出,她往往会等剧集“更新过半甚至完播”,然后开该平台的会员,一次性把喜欢的剧追完,这让她“不用再眼巴巴等更新”。

今年,大秋已经为《沉香如屑》开过优酷会员,为《苍兰诀》《罚罪》开过爱奇艺会员,而每到腾讯视频上线《鬼吹灯》系列剧集时,大秋也必定会再开腾讯会员,不过这些都“为期一个月”,大秋表示,“我身边的朋友不少都是上剧时开一个月,这样开会员性价比最高,算下来更省钱。”

而大学在读的大秋,在开通一个月爱奇艺会员后,还用会员的一个月电脑端登录权,与朋友置换了一个月的芒果 TV 会员,用来一次性刷完芒果 TV 的新剧《底线》。

背负着赚钱压力,近两年,视频会员几度涨价。2020 年 11 月,爱奇艺对其会员价格进行了 9 年来首次调整。调整后价格为:连续包月 19 元、连续包季 58 元,月卡 25 元、季卡 68 元,连续包年和年卡的价格分别为 218 元和 248 元。

相隔一年,2021 年 12 月,爱奇艺再度调整会员价格,涨价幅度在9-20% 之间,目前爱奇艺会员已涨至连续包月 22 元、连续包季 63 元,月卡 30 元,季卡 78 元。连续包年和年卡价格未有变动。

在 2022 年 Q3 财报电话会议上,龚宇言语中似乎也透露,不排除再度涨价的可能性,在回应“会员收入增长的驱动力”一问时,龚宇表示,“根据行业发展的情况,订阅价格上涨的可能性。”

当然,涨价的并不只爱奇艺一家。

在爱奇艺之外,腾讯、优酷亦加入了“会员涨价大军”,芒果 TV 会员涨至连续包月 22 元,全屏会员连续包月 35 元。腾讯视频会员在今年 4 月二次涨价,连续包年从 218 元涨至 238 元。今年 6 月,优酷 5 年来首次涨价,连续包月价格从 15 元涨至 25 元,连续包年价格从 198 元涨至 238 元。

对于涨价的原因,爱奇艺在 2021 年 12 月涨价时回应,“视频平台的会员订阅价格一直偏低,这一现象已影响到了行业的健康发展。为了建立更加良性的产业生态,让优秀的内容生产者有所回报,最终为会员提供更多、更好的内容。”

但先于更好的内容而来的是逃离的用户。

除爱奇艺之外,财报显示,2022 年腾讯视频付费会员付费会员数量已连续两季度下滑,Q1 腾讯视频付费会员为 1.24 亿,同比下滑1%;Q2 付费会员数达 1.22 亿,同比下滑 2.4%,环比下滑 1.6%;此外,尽管 2022 年 Q3 优酷的日均付费用户规模同比增长 14%,但优酷三年前便不再公开付费用户数。

对此,盘古智库高级研究院江瀚表示,在长视频赛道整体“降本增效”的大背景下,盈利压力是“爱优腾”涨价的根本原因。不过江瀚亦指出,优质的内容才是真正支持涨价的优势所在,如果平台不考虑消费者对涨价的忍受限度,一味涨价也容易被消费者抛弃。

显然,减少低效内容,加码头部的剧集效应,增加了爱奇艺们的吸金效果,但平台涨价之下,用户的忠诚度也备受“考量”,似乎,越来越多的用户选择“成为一个月 VIP,跟随剧集在优爱腾间反复横跳”。

挖空心思造内容“护城河”

用户是长视频平台的基石,但内容更是用户选择的根本。围绕造高质量内容,各平台使出浑身解数,但效果却并不一定。

此前已开通优腾芒 3 家全年 VIP 的章林,在今年为看《苍兰诀》充了一个月爱奇艺会员后,她告诉燃次元,“坐拥 4 个会员,我还是不知道看啥剧。”

对章林而言,“现在的视频软件用着都差不多。”在短暂得追完某个热门剧集后,她很难在某个平台“长期留下来”,最终还是回去再刷“《甄嬛传》”,章林表示,“与其花 4 份钱开年度会员,还不如只开一个月,看完就换。”

大秋亦表示,相对于想看二次元番剧就去B站或A站,除了爱奇艺的悬疑剧场之外,爱优腾芒始终都让她感觉“没有独特的平台调性”。因此,大秋“想不出为某一个平台长期充会员的理由”。

业内人士直言,用户缺乏忠诚度,在各个平台“迁徙”,主要有三大因素影响:版权剧版权分属多家,自制爆款间歇性出现,平台的独特调性不足。

“很多时候,引进剧集在几季后,会发生版权迁移的现象。比如,用户发现英剧《唐顿庄园》系列不同季分属腾讯视频、优酷,那就会切换平台去观看。”产业时评人张书乐对燃次元表示。这尤其是平台早期忠诚度不足的核心因素。

这也是 2012-2016 年间,优爱腾“版权大战”的原因之一。但对版权的争夺,并未使各平台护城河坚固,而是让各大平台入不敷出。2017-2019 年,爱艺奇的内容成本支出高达 558 亿元。同期,优酷、腾讯视频的支出也达 300 亿元和 500 亿元以上。

来源/视觉中国

于是,在外购剧不堪重负,用户留存又未必成效显著的忧虑之下,2017 年以来,优爱腾芒从高歌猛进的“买买买”时代,逐渐向发力自制过渡。

2017 年,爱奇艺的播出内容中,自制占比还只有 22.5%。到了 2019 年,爱奇艺和腾讯视频的自制占比就已经达到了当年的2/3。

在财报电话会议中,爱奇艺也盛赞自制内容,“我们始终相信我们生意的一个核心竞争力就在于自制内容,而自制内容我们本身拥有全版权,从未来角度来看,它能够给我们带来更多衍生收入的可能,而这个衍生收入本身就是高利率的,就像迪士尼一样。”汪骏提到。

但自制内容就完全等同于用户增长和忠诚度吗?答案是未必。

以 2018 年上半年为例,爱奇艺与腾讯视频两家平台的自制内容分别占各自平台内容的 50% 和 25%,但后者却以优质的内容拉动了全网近半数的流量,也撬动了当年更多的会员。可见无论是版权剧还是自制剧,都得回到内容质量这一本质上来。

长视频也逐渐对此有了较为清晰的认知。2019 年以来,优爱腾从此前的烧钱时代,渐渐把目光聚焦到了剧集提质。为了提升、稳固剧集的质量,优爱腾推出了多项举措,主要包括分账模式的引入和优化,还有对剧集定级的优化。

2016-2018 年,爱奇艺、腾讯视频、优酷先后推出分账模式,不同于版权剧的一锤定音,按热度分账更能激发影视公司的创作潜能。此后,2020-2022 年间,优爱腾进一步优化分账,将播放量分账调整为“会员播放+会员拉新”,分账比例也较从前提升。

与此同时,长视频平台还优化了平台剧集的定级标准(即根据剧集投资、卡司来定剧集分账单价)。优酷、腾讯视频在 2021 年宣布将剧综的定级从播前调到播后,综合口碑等因素来分配剧集分账收益。2022 年 10 月,爱奇艺更是彻底地取消了平台剧集的定级,将制片公司的收益分配更大程度交还给观众。

这些对创作者的激励,也的确进一步提升了剧集的质量。2016-2017 年,8 分基本还属于网剧评分的天花板,而到了 2021 年,8 分以上的网剧则达 11 部之多。

然而,即便网剧的综合质量稳中有进,但不同时期各长视频平台的质量起伏仍较大。今年上半年,剧集《人世间》之外,爱奇艺缺乏口碑佳作。正因为此,今年第二季度,爱奇艺付费会员同比下降了 3.1%,跌破了 1 亿。而同期的优酷得益于优质剧推动,实现了 15% 的日付费用户增长。

“对于许多观众来说,平台爆款呈现出周期性、偶然性的特点,就会使用户在不同平台间反复横跳。”张书乐也分析道。

长视频平台何以抓住用户?

除了在内容质量下功夫,打造差异化、独特性成为各长视频平台的另一个重点。

这几年,优爱腾芒在这方面下了不少功夫。随着受众喜好的分众化,打造剧场模式,从而占领观众心智,成为了长视频平台近三年来新的发力点。

2020 年,高口碑的《隐秘的角落》,带动了爱奇艺“迷雾剧场”的出圈,其随后发力的《沉默的真相》,使 “剧场模式”成为了当年爱奇艺的一张名片。随后,腾讯视频、芒果 TV 和优酷也加入了剧场赛道。

只是这一谋划也受内容质量影响,具有极高的不确定性,剧场化与预期的“类型化”,并没有给平台带来太多的用户忠诚度加持。从 2022 年 Q2 爱奇艺内容供给不足,环比减少 310 万用户,而在 Q3《苍兰诀》《罚罪》《天才基本法》剧集的带动下,环比又猛增 1000 多万的会员来看,爆款仍是驱动会员变化的最大因素。

“‘剧场化模式’效果较弱,是因为长视频平台善于跟风。即便一家平台推出了创新模式,也比较容易被其它平台复制,模式特点容易不如预期。”张书乐表示。

事实也正是如此。2021 年,也就是在爱奇艺推出迷雾剧场后的第二年,优酷、腾讯视频、芒果 TV 就立刻顺势跟进。

这也让长视频平台再度陷入“混战”,并失去预期的“差异化”。各大长视频平台精心打造的剧场版,就连名字也陷入同质化,比如,爱奇艺的“迷雾剧场”与优酷的“悬疑剧场”,腾讯的“甜蜜仲夏季剧场”与芒果 TV 的“心动剧场”,甚至有两家平台都有“都市剧场”。

“在内容上没有本质差异,作品质量缺乏稳定输出的情形之下,剧场化自然会失去其意义,平台大都还处在‘剧养剧场’的阶段,剧场化的作用也就自然不易达成。”流媒体观察者洛奇对燃次元分析道。

数据也佐证着这一观点。剧场化打造品牌尚不够成功的背后,是过山车式的剧集口碑。以最有影响力的“迷雾剧场”为例,在《隐秘的角落》和《沉默的真相》分获 8.8 分与 9.0 分的口碑之后,《在劫难逃》《非常目击》的口碑均徘徊在及格线,使得观众依然难以对剧场形成品牌化的认知。

“真正形成平台的品牌化,还是需要做 IP 化。”张书乐还对燃次元分析道,“譬如,长视频平台可以通过与知名编剧合作,来为剧场的质量背书,例如马伯庸,来保证质量输出。”

近两年来,长视频平台也开始大船掉头,从抢流量明星,转向了创作者大战。

爱奇艺与马伯庸合作,推出了《风起洛阳》《风起陇西》,还将合作《显微镜下的大明》;在《隐秘的角落》等作品大火之后,紫金陈也与优酷达成了 10 部悬疑作品的合作。在强有力的班底加持下,剧场的“类型化”或许会进一步加强,平台的特色兴许会较之前突显。

当然,剧场之外,找到自身差异化的定位,也可以提升平台的用户黏度。“比如,在很多年轻人眼中,芒果 TV 和B站的调性就是与优爱腾不同的,前者主打自制综艺,后者的‘轻喜剧’很符合平台调性,这是属于这两个‘小而美’平台的特征。”洛奇进一步分析道。

据云合数据显示,2020 年,芒果 TV 自制综艺占比达 89%,并且开始反哺湖南卫视;同年,优爱腾自制综艺占比大约在 35-45%。网友小宇就对燃次元表示,自己充芒果 TV 的动力,就在于《明星大侦探》《再见爱人》等综艺。

来源/燃次元截图

B 站方面,除了二次元的内容之外,《正义的算法》《三悦有了新工作》等剧集,面向更为年轻的市场。同时,纪录片中特有的B站式调侃与诙谐,也是许多B站会员续费的原因。

这或许成为了带动芒果 TV 和B站的会员数稳步增长的原因之一。当然,这与芒果 TV 和B站当前的会员基数不及优爱腾,也直接相关。截至 2022 年 Q2,芒果 TV、B站的会员数分别为 5000 万、2750 万人,这与优爱腾的亿级体量还有着较大差异。

“当芒果 TV 与B站的用户规模扩大时,会员的留存难度自然会随之增大。差异化的内容便意味着小众、垂直,在会员忠诚度方面还能否奏效,确实可能需要重新探讨。”洛奇还补充道。

IP 化的平台经验,对于大多数流媒体而言,也难以复制。

“比如,迪士尼自然有自己的合家欢调性,但那是因为其背后有着百年的 IP 内容储备,因此,这是其它流媒体无法复刻的。”谈到海外长视频的借鉴意义时,张书乐表示,“国内流媒体也只能通过影游联动、剧集周边售卖等方式,延长平台 IP 的生命力。”

对于长视频平台来说,内容仍为本质。只有高质量的内容才能吸引用户,以此为基础打造差异化,也许可以增强用户的黏性。

只是,内容问题尚未解决,差异化亦是难题,长视频平台的故事,并没有那么好讲。

*题图及部分内文配图来源于视觉中国。

*文中欣欣、大秋、章林、小宇、洛奇为化名。

*免责声明:在任何情况下,本文中的信息或所表述的意见,均不构成对任何人的投资建议。