文/叶二

来源/AI 蓝媒汇(ID:ID:lanmeih001)

智能手机市场的整体疲软,小米首当其冲。

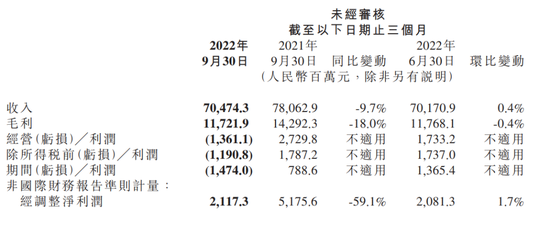

刚刚小米发布 2022 年 Q3 财报,报告期内总收入达人民币 705 亿元,同比下滑 9.7%;经营亏损 13.61 亿元,同比由盈转亏,去年同期为 27.30 亿元;经调整后净利润为 21 亿元,同比下滑 59%。

可见对于小米而言,刚过去的三季度,日子过得并不轻松。

营收净利的持续同比下滑,小米需要新的破局点。

而这一破局点,小米放在了造车上。

本次财报,小米称在不断巩固手机×AIoT 核心战略的同时,积极投资智能电动汽车等创新业务的发展,并披露期内智能电动汽车等创新业务费用为 8.29 亿元。

手机整体下滑,国内高端增长

出货量同比下滑,是手机厂商进入 2022 年不得不直面的现实困境。

小米也没能逆天改命。

财报显示,第三季度,小米智能手机分部收入为 425 亿,同比下滑 11.1%,主要是由于智能手机出货量及 ASP 均有所下降。

其中智能手机出货量约为 4020 万台,同比下滑 8.4%,智能手机 ASP 也由去年同期的 1090 元减少3% 至 1058 元。

这与整体市场大背景保持一致。

根据 Canalys 最新发布的数据显示,2022 年第三季度的需求疲软导致全球智能手机出货量同比下降9% 至 2.98 亿部。全球前五大手机厂商中,仅有苹果是唯一实现增长的厂商。

好在,小米依旧牢牢站稳全球第三的位置。根据 Canalys 数据,本季度小米全球智能手机出货量排名保持第三,市占率为 13.6%。

国内方面,也有进展。

据了解,得益于小米在 2022 年针对高端市场的持续布局发力,第三季度内,小米中国大陆地区智能手机 ASP 同比增长约9%,人民币 3000 元以上智能手机出货量实现同比约 14% 的增长。

不过整体毛利上并未得到改善。

财报显示,小米智能手机分部毛利率由去年同期的 12.8% 下降至今年第三季度的 8.9%。原因是在本季度内小米于境外市场增强了促销力度,以及存货减值等影响。

互联网服务收入下降,MIUI 用户创新高

作为小米净利的主要来源,第三季度,拥有高毛利的小米互联网服务收入为 71 亿元,同比微跌 3.7%,主要是由于金融科技及广告业务收入减少。其中预装广告收入的减少,与出货量下滑直接相关。

海外互联网服务收入占比,则进一步提升至 24.2%,连续六个季度环比提升。

同时在用户方面,随着手机×AIoT 的持续出货,2022 年 Q3 小米在全球及中国大陆的 MIUI 月活用户数再创新高。

2022 年 9 月,全球 MIUI 月活用户数达 5.64 亿,中国大陆 MIUI 月活用户数达 1.41 亿。

也在此基础上,小米将互联网服务收入的破局,押注于大屏电视上。

数据显示,2022 年 9 月,小米智能电视(含小米盒子、小米电视棒)全球月活跃用户数超 5400 万,创历史新高。其中,Q3 小米电视互联网付费会员数达 550 万,电视增值服务的每付费会员平均收入同环比均提升,该部分整体收入在国内互联网服务总收入占比进一步增长至超 15%。

持续加码研发,缩减其他开支

在本季度内,由于智能电动汽车的业务投入,小米研发开支为 41 亿元,同比增加 25.7%。

其他方面,小米则有意在降本增效。

财报显示,第三季度内,小米销售及推广开支为 49 亿元,同比保持稳定,其中宣传与广告开支同比减少 9.9% 至 14 亿元,已是连续两个季度下滑。

行政开支方面,更是今年首次出现同比下滑,为 12.55 亿元,去年同期则为 12.75 亿元。

同时值得注意的是,进入 2022 年之后,小米表示今年在新零售方面的工作重点是提升门店的店效。

这意味着,在中国大陆达到 1 万+门店后,门店扩张不再是主基调。

Q1 季度内,小米在中国大陆的线下门店为 10500 家。Q2 仅增加 100 家,至 10600 家。到了 Q3,扩张动作停滞。财报显示,截至 9 月 30 日,这一数字为 10600,与 Q2 保持一致。

同时根据财报显示,截至今年 9 月 30 日,小米共投资超过 400 家公司及其他长期投资,总账面价值为 621 亿元,同比增长 5.0%。